こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

企業が飛躍的に成長するために有効な手段とされている上場・IPOについて、その目的やメリット/デメリットをご紹介します。また、上場準備の段階で経理担当者に求められることや、請求業務に与える影響について詳しく解説します。

目次

「上場」「IPO」とは

「上場」とは企業が自社の株式を証券取引所で自由に売買できるようにすることをいいます。株式を上場している企業のことを「上場企業」または「公開企業」と呼びます。上場していない企業は「非上場企業」「未公開企業」などと呼ばれます。

「IPO」とは「Initial Public Offering」の略で、一般的には「新規株式公開」とも言われます。証券取引所に株を公開していない企業が、誰でも買い付けができるよう市場に株を公開することを言います。

新たに株式を発行して株式市場から資金を調達する「公募増資」や、以前から株主に保有されていた株を市場に放出する「売り出し」などの方法があります。「IPO」と「上場」はほぼ同じ意味合いで用いられています。

上場のメリット・デメリットとは

IPOを行うことは、会社に対してどのようなメリットとデメリットをもたらすでしょうか。

上場のメリット

資金調達の円滑化・多様化

上場の最大のメリットは、株式市場からの資金調達が可能になることです。上場企業の株式は証券取引所で売買できるため、不特定多数の人たちが市場で株式を購入することができるようになります。つまり、市場から広く大きな資金を調達できるようになるため、資金調達力が向上するのです。

資金調達能力が増大すると、財務体質の改善・充実を図ることができます。必要なタイミングでスピーディーに投資を行うことができるようになるため、事業の拡大と企業の成長に大きく貢献します。また、業績の向上によって株価の上昇が起これば、さらなる事業拡大につながる資金調達が可能になるでしょう。

株式市場からの資金調達は、事業や会社の成長をより一層加速させるための、強力で大きな土台となるのです。

信用力と知名度の向上

上場しているということはすなわち、証券取引所が定める厳しい基準をクリアしているということになります。そのため、企業の信頼度が増し、金融機関などから融資を受ける場合に有利になります。

また、上場会社となることで社会的に認知され、将来性のある企業という評判を得ることができます。その結果、取引先の信用力も向上するため、より有利な条件での取引が可能になる場合があります。

社会的信用の向上は商品やサービスに付加価値をもたらします。製品やサービス、会社自体の知名度が高まることで、消費者や顧客の安心感・信頼度も増すのです。結果として、売上拡大や新規取引先との関係構築の機会が増加するなど、間接的なメリットがもたらされます。

人材確保の優位性、従業員の士気向上

上場企業の知名度は採用においても有利に働きます。上場企業のほうが安定している、というイメージは広く定着しています。同じような事業内容・職務・待遇であれば上場企業のほうを選ぶという求職者は多いのです。

また既に勤務している従業員にとっても、“上場企業に勤務する“というステータスは魅力的なものです。そのため、優秀かつ多様なスキルを持つ人材の確保が可能になります。

また、従業員持ち株制度やストックオプションなどの制度を活用することにより、社員のモチベーションを向上させる施策を行えることも、上場企業ならではのメリットといえるでしょう。

ガバナンスや管理体制の充実

上場企業は、たくさんの審査基準をクリアし、なおかつ定期的に企業情報の開示を行うことになります。公的機関や監査法人、投資家など第三者から評価を受け続けることになるのです。そのため、必然的に経営者の個人的な経営から脱却し、合理的な企業運営体制が構築されることになります。

また不祥事の防止や法令遵守を大前提としたガバナンスが強化されるため、健全な組織運営が促進されます。

IPO上場のデメリット

このように、IPOを行って上場企業となることには多くのメリットがありますが、一方でデメリットも存在します。ここからは上場することで想定されるデメリットをご紹介します。

会社情報の開示義務

上場することで、自社の株式が多くの投資家の投資の対象となります。投資家はその企業の状況を詳細に知りたいと考えます。そのため、上場企業には、会社の財政状態と経営成績を投資家向けに開示することが義務付けられています。

また、財政状態や業績以外の情報についても、投資家の関心に沿った情報開示が必要になります。投資家は、投資の判断を下すために必要な情報をすべてタイムリーに公表してほしいと考えているからです。

そうしなければ、投資家からの関心を集めることができず、必要な資金を調達したりすることが難しくなっていきます。

よって上場を目指すIPO準備企業は、会社の財政状態と経営成績、そのほかの重要な情報を投資家向けに開示する体制を整えなければなりません。有価証券報告書の作成・開示体制だけではなく、どんな情報を・どんなプロセスで開示するか、というルール・体制を作っておかなければならないのです。

敵対的買収などへの対応

株式市場では、不特定多数の株主が自社の株を自由に売買できます。そのため、上場企業の株は常に買収のリスクにさらされます。敵対的買収への対策をどのように行っていくか、という点は、IPO準備・上場準備の段階から考慮しておく必要があります。

成長が著しい企業ほど、買収側企業にとっては魅力的な対象となってしまうため、防衛策を十分に取っておく必要があります。従業員持ち株会に自社株式を保有してもらう、友好的な株主と株式を持ち合うなど、買収防衛策の導入を検討しておきましょう。

不特定多数の株主とのコミュニケーション

上場すると、不特定多数の株主が存在するようになるため、IR(投資家向け広報)活動を行う部署・人材の確保が必須となります。

IR担当部門には円滑な株主総会の運営、投資家への情報発信が求められるだけではなく、配当や株主優待など、魅力的な株主還元策の実行も求められます。加えて昨今では、SDGsなど、社会的課題への取り組みや姿勢のPRが重視されるようになっています。

業績や財務状況の開示だけではなく、社会への貢献をアピールし、企業のビジョンを投資家に積極的に伝えるコミュニケーションが上場企業には求められるのです。

上場維持コストの発生

上場することのデメリットとして軽視できないのがコストです。上場することで発生するコストには様々なものがありますが、代表的なものは取引所に支払う年間上場料です。

上場すると「年間上場料」と呼ばれる維持費を証券取引所に支払わなくてはいけません。価格は市場とその企業の時価総額によって異なりますが、年間数十万円から数百万円を支払う必要があります。

監査法人への報酬も大きなコストとなります。上場準備段階で、直前期および直前々期の決算内容について、監査法人から適正であるという証明を受ける必要があります。このため、上場準備段階からまとまったコストが発生します。

上場後も、毎期、監査法人による会計監査が必要になります。一般的に上場企業が支払う監査報酬は年間に数千万円以上といわれています。

また、主幹事証券会社への報酬や、信託銀行への株式事務代行手数料なども上場コストといえるでしょう。

このほかにも株主総会運営やIRに関するコストが発生します。IPOに対応できる人材を確保するためのコストや、開示・IRに携わる人員の人件費など、間接的な上場維持コストが継続して発生する点にも留意が必要です。

経理に求められるポイント

ここからは、実際にIPO準備を進める際に経理担当者がチェックしておくべきポイントをご紹介します。

内部統制制度の整備

上場会社には、財務計算に関する書類の適正性を確保するために必要な内部管理体制に関して、「内部統制報告書」という書類を提出する義務があります。

「内部統制報告書」では、①内部統制の基本枠組み②評価の範囲・基準日・手続③評価結果の3点を記載しなければなりません。ここでは財務計算に関する書類その他の情報の適正性を確保することが求められます。

内部統制の整備は上場審査の審査事項になるため、IPO準備を進める際には避けて通れない課題となります。また上場後にも内部統制報告書の作成・提出を継続して行える体制構築が必須です。

内部統制制度の組み立てにおいては、経理部門が実質的に中心的な役割を担うことが多くなります。実務上は、人事部門やIT部門など他部門にまたがる協働で行われますが、財務情報と開示に関する項目が大きな割合を占めるため、経理部門の負担は大きくなります。

詳細かつ正確な会社の財務情報を期限通りに提供

IPO準備企業の経理部門は、詳細かつ正確な会社の財務情報をタイムリーに提供することが要求されます。そのための体制を整備し、維持することも経理部門に求められるでしょう。

すべての財務情報は正確であるだけではなく、期限通りに提出されなければなりません。上場準備段階では、臨機応変に関係各所の必要とする情報を要求されます。また上場後は、有価証券報告書および内部統制報告書の提出期限、四半期報告書の提出期限を厳守する必要があります。

遅延する場合は延長申請が必要になり、延長された期限をさらに超過すると上場廃止要件に該当してしまいます。

締め切りに間に合わなかったり、データが不正確だったりすると、市場の信用を失い、株価の下落につながりかねません。正確かつタイムリーな財務情報を提供できる体制を整えることが、経理部に求められます。

日々の経理業務を正確に行う

IPO準備段階においては、通常業務を行いながらIPO準備についての業務も行わなくてはなりません。経理部門の日常業務が円滑に行える体制が構築できていなければ、上場準備を進める事は不可能であると言っても過言ではありません。

上場後も、タイムリーに正確な財務情報を開示し続けるためには、日々の経理業務、記帳・出納などが滞りなく適正に行われなければなりません。

システム環境の整備

上場企業では適切な内部統制制度・円滑な日次業務の遂行が必須ですが、その主軸となるのが会計システムの整備です。

また、有価証券報告書の作成、開示のプロセスにおいても、ミスや手戻りのリスクを軽減し効率のよいシステムの整備が可能です。報告システムや社内ツール、ソフトウェアなどを活用して、根本的で長期的に有効活用できるシステム環境を整備・維持することが重要になります。

開示ツールの導入なども含め、日次経理と決算、そして開示までの一連の業務を効率的に行える環境を整備しておきましょう。IPO準備の段階において、経理部門でしっかりと準備したことによって、上場後も継続的に有効かつ効率的な会計システムの整備を成功させることができます。

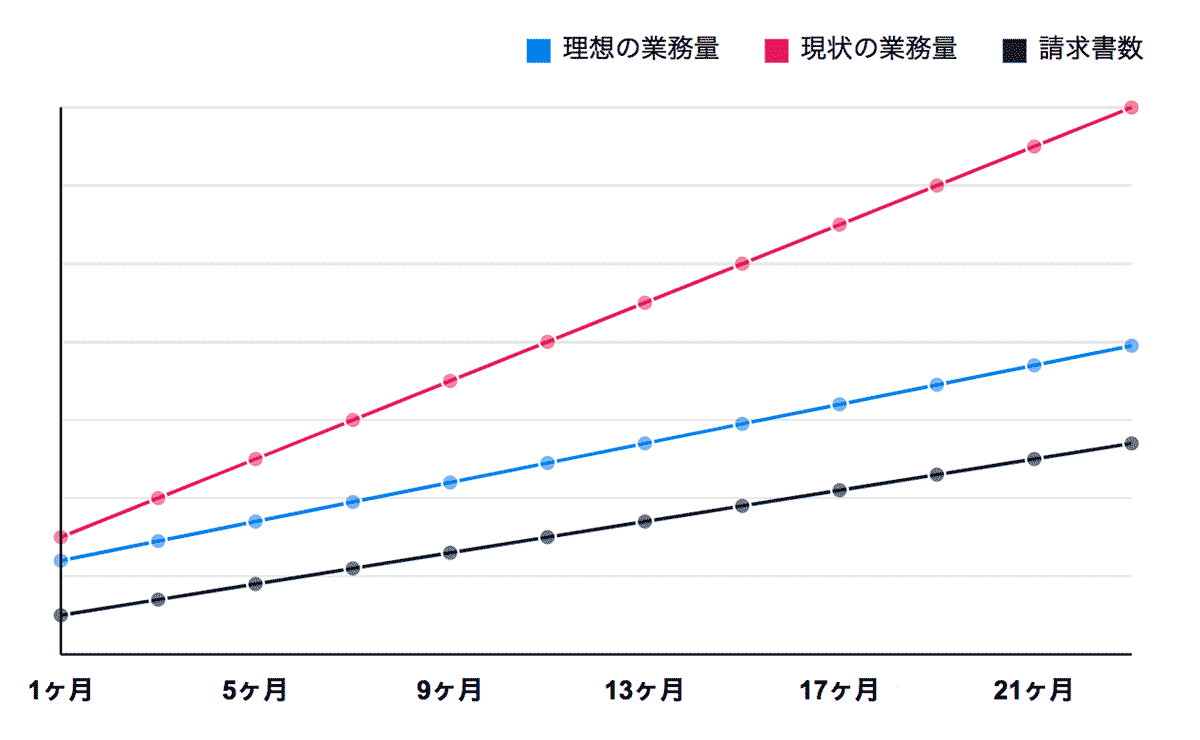

請求業務に与える影響

多くの中小企業のバックオフィスにおいて、人員の不足や、適切な人員がアサインされていないなどの状況が慢性的になっています。上場を目指す企業においては、自動化できる定型業務はできる限り自動化し、経理担当者が決算や開示業務に集中できる仕組みづくりが必須になります。

なかでも日々発生し、会社の収益の根本となる請求業務は、日常的に経理部門の負荷となりがちです。特に上場を目指すような成長企業においては、売上が拡大し、顧客数も増えるなどして請求書の発行数が激増しているような場合が多くみられます。

とはいえ、請求業務に手が回らずにミスや遅延を発生させ、顧客からの信頼を失い、収益の源泉を損なってしまうような事態に陥っては本末転倒です。上場を視野に入れる企業においては、手作業の削減・業務の自動化は最も重要な課題となるのです。

請求書発行だけではなく、入金消込や売上計上を自動化できるシステムなどを導入するなど、請求業務の自動化しておくことが望ましいでしょう。

まとめ

上場準備会社は、上場するために多くのハードルや課題をクリアする必要があります。請求業務をはじめとする日次業務については、自動化できるシステムやサービスを最大限活用し、できる限り効率化を進めておきましょう。

そうすることで経理・財務担当は上場準備に注力することができ、内部統制上も適切な業務フローを構築することが可能になります。IPO準備の段階から適切なシステム環境の整備を行い、効率の良い体制を構築しておけば、上場を果たした後もスムーズに経理部門の業務を遂行していくことができます。

請求管理のことなら、私たちにご相談ください。

私たちは、請求書の郵送やメール送信ができる請求管理クラウド「クロジカ請求管理」を提供しています。 豊富な知見を活かし、お客様の業務フローに合ったシステムの連携方法をご提案します。 請求業務でお悩みの企業の方は、気軽にご相談ください。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ