こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

2018年3月30日に企業会計基準委員会により、「収益認識に関する会計基準」が公表されたことで、収益認識基準がルール化されました。収益認識基準の考え方をもとに、サブスクリプションビジネスやSaaSビジネスでどのように収益を認識するかをみていきましょう。

目次

収益認識とは

企業は売上を適切に計上することで、業績を正しく把握できます。適切に売上計上するためには、「タイミング」と「金額」の2つのルールで収益を認識する必要があります。

- タイミングの論点:履行義務と対価受領のタイミングが一致しない売上があるため、いつ売上を計上すべきかが論点となります。

- 金額の論点:複数の履行義務の売上、返品権を含む売上があるため、どれだけ売上を計上すべきかが論点となります。

※ 「履行義務」とは、顧客への財またはサービスの提供義務のことです。

従来の収益認識の問題点

日本における従来の収益認識の基準は実現主義に則っており、これまで収益認識についての明確なルールは規定されていませんでした。

実現主義は以下の2つの要件を満たした時点で売上を計上するという考え方です。

- 履行義務の充足(財貨の移転または役務提供の完了)

- 対価の受領(現金等価物の取得)

たとえば、小売店のレジでパンを販売する場合、パンを顧客に渡し(1. 履行義務の充足)、顧客からパン代を受け取ることで(2. 対価の受領)、売上を計上します。

履行義務の充足と対価の受領とが同時の場合は、そのタイミングで売上計上すれば良いので、収益認識には議論の余地はありません。一方で、履行義務の充足と対価の受領が同時でない場合、いつ計上するか(例:出荷時 or 納品時 or 検収時)という論点があり、会社によって、いろいろな解釈ができてしまいます。

このように、実現主義の要件は定義が曖昧なために、会計処理に幅が出てしまう問題点があります。

新しい収益認識基準による変更点

従来の実現主義による収益認識は会計処理に課題があったために、2018年3月30日に企業会計基準委員会により、以下の会計基準とその適用指針が公表されたことで、新しい収益認識基準がルール化されました。

- 企業会計基準第29号「収益認識に関する会計基準」

- 企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」

この新しい収益認識基準は、国際的な会計基準であるIFRSの第15号とほぼ同じ内容になっているため、日本と世界のルールが同水準となっています。

新しい収益認識基準で、主になにが変わるかを見ていきましょう。

売上計上タイミング

収益認識基準の変更により、売上計上のタイミングが変わる可能性があります。

前述したように、実現主義は、1. 履行義務の完了 2. 対価の受領 の両方を満たした時点で売上を計上できる考え方でした。

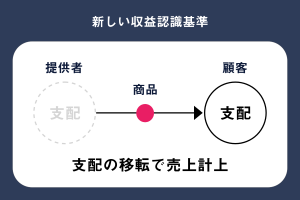

新しい収益認識基準では、顧客に支配が移転された時点で売上を計上する考え方に変わります。

※「支配」とは、商品やサービスを自由に利用できる状態のことです。

適用範囲の明確化

収益認識基準の変更により、適用範囲も変わります。

これまでは、売上全般となる全収益に対して基準を適用していました。

新しい収益認識基準では、「顧客との契約から生じる収益」のみに適用されます。適用範囲外となる取引は以下のように明確化されました。

収益認識基準の適用範囲外となる収益

- 「金融商品会計基準」の範囲に含まれる金融商品に係る取引

- 「リース会計基準」の範囲に含まれるリース取引

- 保険法における定義を満たす保険契約

- 同業他社との交換取引

- 金融商品の組成又は取得において受け取る手数料

- 「不動産流動化実務指針」の対象となる不動産の譲渡

収益を認識するための5つのステップ

新しい収益認識基準では、次の5つのステップで収益を認識します。収益認識の基本原則は、「約束した財又はサービスの顧客への移転を、当該財又はサービスと交換に企業が権利を得ると見込む対価の額で描写するように、収益を認識する」です(企業会計基準第29号「収益認識に関する会計基準」第16項)。

| ステップ1契約の識別 | 顧客との契約を識別 |

| ステップ2履行義務の識別 | 契約における履行義務(収益認識の単位)を識別ステップ |

| ステップ3取引価格の算定 | 値引き、リベート、返金等、取引の対価に変動性のある金額が含まれる場合は、その変動部分の金額を見積り、その部分を増減して取引価格を算定 |

| ステップ4取引価格の配分 | 契約における履行義務に取引価格を配分 |

| ステップ5収益の認識 | 履行義務を充足した時に又は充足するにつれて収益を認識 |

サブスクリプションビジネスの収益認識

収益認識基準で適用範囲が明確化されたことで、サブスクリプションビジネスは、収益認識基準の対象となる収益ということが分かります。そこで、サブスクリプションビジネスの収益認識を考えてみましょう。

サブスクリプションビジネスでは、以下のように、契約更新期間や料金体系などの組み合わせで、さまざまな契約があります。

サブスクリプションの契約更新期間や料金体系

| 契約更新期間 | 1ヶ月、2ヶ月、3ヶ月、6ヶ月、12ヶ月など |

| 料金体系 | 初期費用:有 / 無 月額: 定額のみ 従量課金のみ 定額+従量課金 |

| 料金 | 数百円 / 数千円 / 数万円 / 数十万円 |

| 初月日割り | 有 / 無 |

| 無料期間 | 有 / 無 |

このようなさまざまな条件を考慮しながら、前述の「収益を認識するための5つのステップ」でサブスクリプションの収益を認識すると、次のようになります。

ステップ1:契約の識別

新規発注以外に、追加発注やプラン変更、部分解約などに注意しながら、顧客ごとに契約を識別します。

ステップ2:履行義務の識別

使用許諾権(ライセンス)、導入サポート、技術サポート、コンサルティングなどのように、履行義務を分けて識別します。

ステップ3:取引価格の算定

取引価格が変動する可能性がある従量課金に注意しながら、算定します。

ステップ4:取引価格の配分

ステップ3で算定した取引価格を、ステップ2で識別した履行義務に配分します。

ステップ5:収益の認識

ステップ2で識別した履行義務の収益認識時期が、一時点か一定期間かを判断します(例:初期費用は一時点、月額は一定期間と判断)。一定期間と判断した場合には、履行義務が充足するにつれて収益を認識します。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ

SaaSビジネスの収益認識

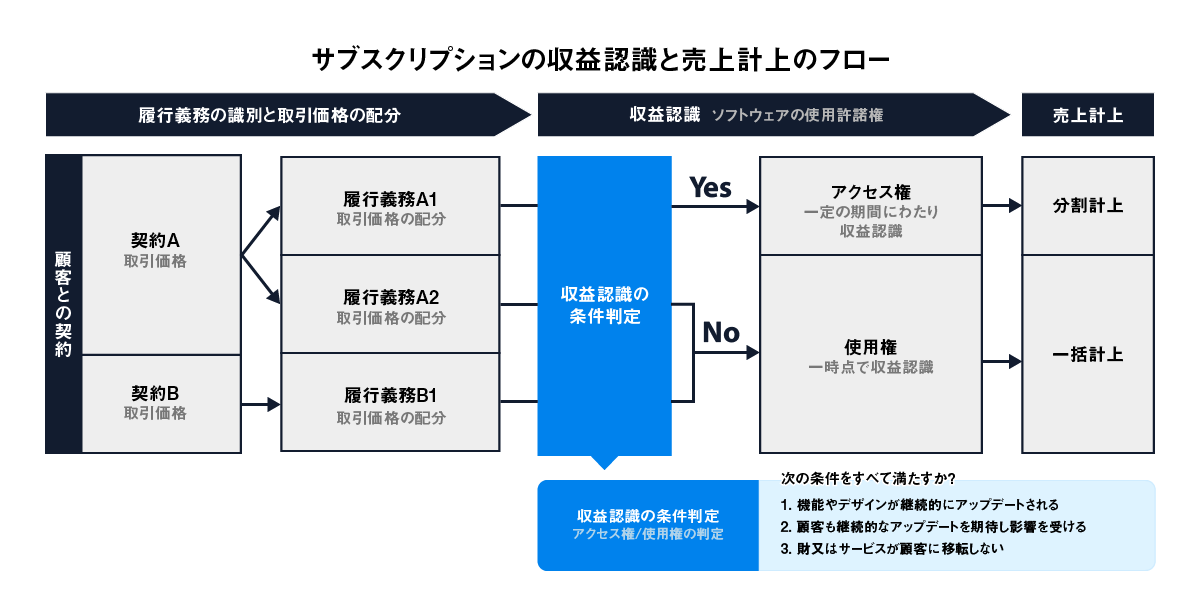

サブスクリプションビジネスの収益認識の具体例として、SaaS(Software as a Service)のビジネスを考えてみたいと思います。SaaSビジネスでは、前述の「収益を認識するための5つのステップ」の中で、とくにステップ5(収益の認識)をどのように考えるかが論点になります。

SaaSビジネスは、顧客にソフトウェアのライセンス(使用許諾権)をインターネットを経由して供与します。収益認識基準では、以下のようにソフトウェアのライセンスの供与を「アクセス権(一定の期間にわたり収益認識)」と「使用権(一時点で収益認識)」に区分しています。

62. ライセンスを供与する約束が、顧客との契約における他の財又はサービスを移転する約束と別個のものであり、当該約束が独立した履行義務である場合には、ライセンスを顧客に供与する際の企業の約束の性質が、顧客に次の(1)又は(2)のいずれを提供するものかを判定する(第 66 項参照)。

(1) ライセンス期間にわたり存在する企業の知的財産にアクセスする権利([設例 25])

(2) ライセンスが供与される時点で存在する企業の知的財産を使用する権利([設例 23]及び[設例 24-2])

ライセンスを供与する約束については、ライセンスを供与する際の企業の約束の性質が (1)である場合には、一定の期間にわたり充足される履行義務として処理する。企業の約束の性質が(2)である場合には、一時点で充足される履行義務として処理し、顧客がライセンスを使用してライセンスからの便益を享受できるようになった時点で収益を認識する。

出典:収益認識に関する会計基準の適用指針 第 62 項

そのため、提供するSaaSがアクセス権と使用権のどちらになるかを検討する必要があります。アクセス権と使用権を判定する条件は、以下の「収益認識に関する会計基準の適用指針 第 63 項」に定義されています。この第 63 項の(1)から(3)をすべて満たすときに、ソフトウェアの使用許諾権(ライセンス)の供与が「アクセス権」と判断されます。

63. ライセンスを供与する際の企業の約束の性質は、次の(1)から(3)の要件のすべてに該当 する場合には、顧客が権利を有している知的財産の形態、機能性又は価値が継続的に変化しており、前項(1)に定める企業の知的財産にアクセスする権利を提供するものである ([設例 23]、[設例 24-2]及び[設例 25])。

(1) ライセンスにより顧客が権利を有している知的財産に著しく影響を与える活動を企業が行うことが、契約により定められている又は顧客により合理的に期待されてい ること(第 65 項参照)

(2) 顧客が権利を有している知的財産に著しく影響を与える企業の活動により、顧客が直接的に影響を受けること

(3) 顧客が権利を有している知的財産に著しく影響を与える企業の活動の結果として、 企業の活動が生じたとしても、財又はサービスが顧客に移転しないこと

出典:収益認識に関する会計基準の適用指針 第 63 項

一般的にSaaSは、常に機能やデザインをアップデートしていきながら、顧客のニーズにマッチさせていきます(サービス自体は顧客には移転しない)。そのため、上記の「収益認識に関する会計基準の適用指針 第 63 項」に照らし合わせると、収益認識基準では、SaaSの売上は、アクセス権として判断されると考えられます。ただし、機能アップデートがないSaaSの場合は、ライセンス期間内で機能や価値が変化しないと判断し、使用権と判断されると考えられます。

アクセス権と判断されたSaaSの場合は、役務提供が終わった分の金額のみを計上します。そのため、年額で一括して対価を受領している場合は、役務の提供ごとに売上を分割して計上する必要があり、役務の提供が完了していない場合は前受金として管理しておく必要があります。

SaaSビジネスの例

たとえば、以下のような履行義務が2つある複合取引のSaaSがあるとします。

- 初期費用:10万円(履行義務:導入準備)

- 年額:60万円(履行義務:アップデートを繰り返すSaaSの提供)

これらは前述の「収益を認識するための5つのステップ」にあてはめますと、ステップ5(収益の認識)で、アクセス権と判断できますので、年額の60万円を12ヶ月で分割して、次のような売上計上になります。

- 初月の売上計上:初期費用10万円+月額5万円

- 2ヶ月目以降の毎月の売上計上:月額5万円

- 初月における前受金:55万円

まとめ

これまでの発生主義で曖昧だった収益認識は、国際的な会計基準であるIFRS第15号をベースにした収益認識基準によってルールが明確化されました。

適用範囲も明確化されたことで、サブスクリプションビジネスは収益認識基準の対象となる収益になります。5つのステップで収益認識を判断することで、売上計上のタイミングや計上金額が変わる可能性がありますので、自社のビジネスモデルを見直してみましょう。

サブスクリプションビジネスの具体例として取り上げたSaaSビジネスでは、とくにソフトウェアのライセンス(使用許諾権)を、アクセス権(一定の期間にわたり収益認識)と 使用権(一時点で収益認識)のどちらで判断するかが論点となります。

新しい収益認識基準を導入することで、会計方針や業務処理方針が変わる可能性がありますので、業務フローの変更や売上計上のシステムの更新も含めて検討を進めましょう。

参考資料

- 企業会計基準第29号「収益認識に関する会計基準」等の公表|企業会計基準委員会

- 企業会計基準第29号「収益認識に関する会計基準」

- 企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」

- 国税庁:「収益認識に関する会計基準」への対応について

請求管理のことなら、私たちにご相談ください。

私たちは、請求書の郵送やメール送信ができる請求管理クラウド「クロジカ請求管理」を提供しています。 豊富な知見を活かし、お客様の業務フローに合ったシステムの連携方法をご提案します。 請求業務でお悩みの企業の方は、気軽にご相談ください。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ