こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

2021年12月に令和4年度税制改正大綱が公表されました。税制は毎年改正されており、税制改正大綱は、経理担当者が必ず目を通しておきたい資料です。しかしながら、資料はボリュームも大きいため、すべてを把握することは難しいのではないでしょうか。

そこで今回は、令和4年度税制改正大綱で公表された事項のなかでも、双方に関連性のある「インボイス制度」と「電子帳簿保存法」に焦点を当てて解説します。

目次

インボイス制度とは?

インボイス制度について、「消費税に関する制度であることは知っているけれど、よく分からない」という方も多いのではないでしょうか。

インボイス制度は、消費税額と税率を正確に把握することを目的としています。インボイスは、正式名称を「適格請求書等保存方式」といい、正確な適用税率や消費税額が記載されています。適用開始日は2023年10月1日です。

インボイス制度の適用開始後は、仕入税額控除をするために「インボイス等の保存」が要件となります。つまり、インボイス以外の請求書では仕入税額控除ができないため、仕入をした側からみると、納付する消費税額が増えることになるのです。

また、適用開始日以降は以下の事項を記載した「適格請求書(インボイス)」と呼ばれるフォーマットで請求書を発行する必要があります。

適格請求書(インボイス)に記載する事項

- 適格請求書発行事業者の氏名または名称および登録番号

- 課税資産の譲渡等を行った年月日

- 課税資産の譲渡等に係る資産または役務の内容(軽減対象資産の場合には、資産の内容および軽減対象資産の譲渡等である旨)

- 譲渡等の税抜価額または税込価額を税率ごとに区分して合計した金額および適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

参考:消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A

ここで注意したいのが、インボイスは、「適格請求書発行事業者(以下、発行事業者)」として登録しなければ発行できないという点です。つまり、発行事業者が発行した請求書でなければ、インボイスとして認められないのです。また、インボイスは発行者と受領者の双方で保存することが義務となっています。

免税事業者の取り扱い

インボイスを発行するためには、消費税が課税される「発行事業者」に登録する必要があります。そのため、インボイス制度の開始は、消費税が課税されない免税事業者に大きな影響があるといえるでしょう。

免税事業者から仕入をした場合、請求書はインボイスではないため、仕入税額控除ができません。仕入側の立場からみれば、消費税の納付額が増えることになるため、免税事業者との取引をやめることが増えると想定されます。そのため、インボイスの適用後は免税事業者が減少する可能性があるといわれています。

インボイス制度で主に見直された内容

これまでは、免税事業者がインボイス制度の適用開始日(2023年10月1日)から2029年9月30日までの間、発行事業者への登録を希望した場合であっても、2023年10月1日の属する課税期間を除き、途中での登録はできませんでした。

今回の令和4年度税制改正大綱では、上記の点が改正され、免税事業者が好きなタイミングで発行事業者に登録できるようになりました。

参考:令和4年度税制改正大綱

電子帳簿保存法とは?

電子帳簿保存法は、これまで紙での保存が義務付けられていた帳簿や決算関係書類、見積書、請求書など(国税関係帳簿書類)を、電磁的記録(データ)で保存することを認める法律です。

同法では、「電子帳簿等保存」「スキャナ保存」「電子取引」の区分がなされており、2022年1月に施行された改正電子帳簿保存法では、「電子取引」のデータによる保存が義務化されました。

「電子取引」とは、「取引情報の授受を電磁的方法により行う取引」と定義されており、具体的には以下が該当します。

電子取引の具体例

- 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

- インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDFファイル等)またはホームページ上に表示される請求書や領収書等の画面印刷(いわゆるハードコピー)を利用

- 電子請求書や電子領収書の授受に係るクラウドサービスを利用

- クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

- 特定の取引に係るEDIシステムを利用

- ペーパレス化されたFAX機能を持つ複合機を利用

- 請求書や領収書等のデータをDVD等の記録媒体を介して受領

参考:電子帳簿保存法一問一答【電子取引関係】 Ⅰ通則【制度の概要等】(国税庁)

電子帳簿保存法の改正内容

電子帳簿保存法は2022年1月から改正法が施行され、前述のとおり電子取引をデータで保存することが義務化されましたが、令和4年度税制改正大綱では、この点が見直しされました。

令和4年度税制改正大綱では、「電子取引の取引情報に係る電磁的記録の保存への円滑な移行のための宥恕(ゆうじょ)措置の整備」が明記されました。

これは、2022年1月1日から2023年12月31日までの2年間に行った電子取引は、「やむを得ない事情がある場合、書面で保存できるようにする」ものです。つまり、「やむを得ない事情」がある場合は、電子取引のデータであっても保存義務が2年猶予されるのです。

なお、宥恕措置を適用していた場合、税務調査などで「やむを得ない事情」を確認される場合があります。その際の対応について、「電子帳簿保存法一問一答・問41-2」では以下のように回答しています。

各事業者における対応状況や今後の見通しなどを、具体的でなくても結構ですので適宜お知らせいただければ差し支えありません。

2年間の宥恕措置はあるものの、義務化はすでに決定されています。そのため、電子帳簿保存法への対応は早めにする必要があるといえるでしょう。

インボイス制度と電子帳簿保存法の関係

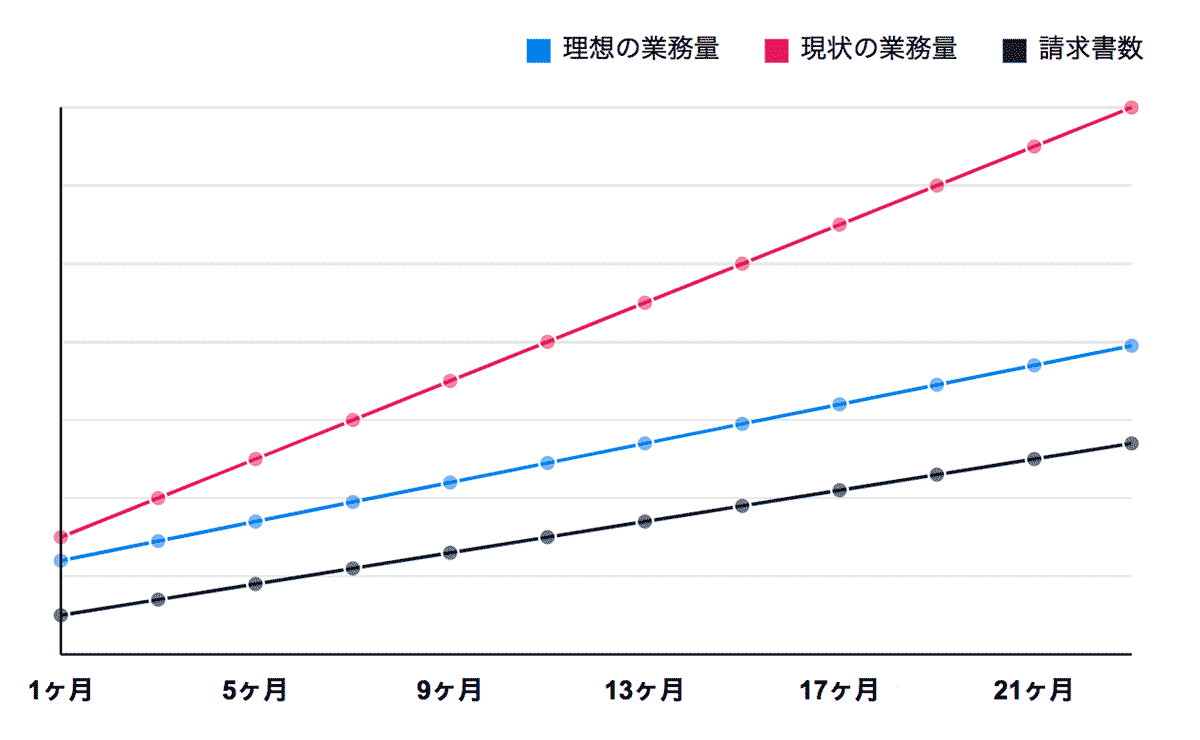

これまで説明してきたとおり、インボイスには一定の記載事項が定められており、複雑な制度であることから経理担当者の事務負担が増大することが予想されます。そこで、事務負担を軽減するためのポイントとなってくるのが「書類の電子化(データ化)」です。

インボイスは電子化もでき、「電子インボイス」と呼ばれています。保存の際は、電子帳簿保存法に準じた方法で保存しなければなりません。また、今後は書類の電子化がさらにすすむことが予想されます。そのため、これまで表計算ソフトなどを使った手作業で対応できていた業務は、だんだんと立ち行かなくなるでしょう。

電子インボイスが普及すれば、電子取引の件数は大幅に増えると思われます。経理のデジタル化やインボイス制度、電子帳簿保存法に対応するために、場合によっては、システムの導入や改修も必要になります。

まとめ

この記事では、令和4年度税制改正大綱のうち「インボイス制度」と「電子帳簿保存法」に焦点をあてて説明しました。

インボイス制度は、免税事業者が発行事業者に登録するためのタイミングが見直しされ、任意の時期に課税事業者となることができます。

電子帳簿保存法は、2年間の宥恕措置が設定され、2023年12月末までの電子取引は、やむを得ない事情がある場合、書面で保存ができるようになりました。ただし、あくまで猶予期間ができたということですので、早めに準備をするべきです。

また、電子化したインボイスは、電子帳簿保存法に準じて保存します。今後は、請求書をはじめとした書類の電子化がすすむと予想されるため、専用のシステムを活用した、経理のデジタル化も検討しなければならないでしょう。

幸いどちらもまだ準備期間は十分にあります。税制改正に対応できるように検討することをおすすめします。

請求管理のことなら、私たちにご相談ください。

私たちは、請求書の郵送やメール送信ができる請求管理クラウド「クロジカ請求管理」を提供しています。 豊富な知見を活かし、お客様の業務フローに合ったシステムの連携方法をご提案します。 請求業務でお悩みの企業の方は、気軽にご相談ください。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ