こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

2022年1月1日に施行される電子帳簿保存法の改正により、帳簿書類の保存ルールが変わります。経理実務担当者が対応すべきポイントと、猶予期間など最新の状況について解説します。

目次

電子帳簿保存法とは

「電子帳簿保存法」は所得税法や法人税法などの国税に関する法律で、国税庁が管轄しています。本来、紙での保存が原則だった帳簿書類について、データでの保存を認める法制度です。

パソコンが普及し、会計ソフトやシステムによる帳簿書類の作成が一般的になった1998年に創設された法律です。その後何回かの改正を繰り返し、今回2022年施行の大幅な改正となりました。

今回の改正には①保存要件の緩和と、②電子データ保存の義務化という2つのポイントがあります。

国税関係帳簿書類の保存要件緩和

1.事前承認制度の廃止

これまで、この制度を利用するには3か月前までに税務署長の承認を得る必要がありました。しかし、2022年の改正により事前承認が不要となり、手続きなしで国税関係帳簿・書類、電子取引のデータ保存を行うことが可能になります。

2.システム要件緩和

帳簿には、本物であることを証明できる「真実性の確保」と、客観的に確認できる「可視性の確保」が求められます。これまでは、真実性と客観性を確保するため、電子データの保存条件が細かく定められていました。

今回の改正を受けて、下記の3点を満たせば電子データの保存が認められるようになります。

- システム関係書類(仕様書、マニュアルなど)を備え付ける

- 電子データの保存場所に、パソコン、プリンタなどの周辺機器とこれらの操作マニュアルを備えつける

- 税務署員の求めに応じてデータのダウンロードができるようにしておく

要件が大幅に緩和されましたが、従来の保存要件がなくなったわけではなく、これまでの細かい条件を満たすと「優良な電子帳簿」と認定され、過少申告加算税が5%免税されます。

すでに電子帳簿に対応している企業では、最低限の3要件を満たしているか、追加で対応するべきことは何かを確認しておきましょう。これから電子化に取り組む企業の場合、最低限の3要件を優先的に対応するようおすすめします。

3.検索要件の緩和

これまで、電子帳簿では検索できる項目が多数定められていましたが、改正を受けて「日付」「取引金額」「取引先」の3項目に限定されます。この3項目で検索できる状態で保存しましょう。

4.スキャナ保存のタイムスタンプ要件緩和

「タイムスタンプ」は電子帳簿保存法において重要なポイントとなるため、詳しく解説します。

タイムスタンプとは

「タイムスタンプ」とは、電子データの存在の日時を証明するものです。

従来の紙によるデータにおいては、書類に記された日付や、担当者の捺印などから作成日を推測することができました。また、紙の帳票は、あとから修正や削除をすると、筆跡などの痕跡が残ります。

しかし、電子データの場合は、見た目上はわからないようにデータを変えることが可能です。また、紙のデータのように年度ごとにファイリングされたり、劣化したりということがありません。日時の情報が記載されていなければ、いつ作成されたデータなのか、が全く分からなくなってしまいます。

そのため、第三者も検証できるように日時を付す、というのがタイムスタンプの概要です。タイムスタンプを付与することにより、データが存在すること、またタイムスタンプ付与後にデータが改ざんされていないことが証明されます。

タイムスタンプを付与するには

タイムスタンプは「時刻認証局」が配布します。「時刻認証局」は一般財団法人日本データ通信協会の認定事業者でなければなりません。

また、対象データにタイムスタンプを付与できるシステムの導入が必要になります。これらのシステムは、データをアップロードするとタイムスタンプが配布される仕組みになっています。

電子帳簿保存法改正後のタイムスタンプ

タイムスタンプの付与については、改正前は「3日以内の付与」が必要でしたが、2022年からは「約2月以内の付与」に緩和されることになりました。

また、「そのシステムに入力期間内に入力したことを確認できる時刻証明機能を備えていれば、タイムスタンプの付与要件に代えることができる」とされました。訂正又は削除を行うことができず、時刻を証明できるシステムであれば、タイムスタンプが不要となります。

認定を受けた時刻認証局のタイムスタンプを付与するとともに、書類管理できるサービスがさまざまなプランで提供されています。現状のシステムがタイムスタンプまたは時刻の証明に対応しているかを確認し、状況に応じて使いやすいシステムを導入しましょう。

電子取引における電子保存の義務化

電子保存の義務化

電子帳簿保存法の改正、2つ目のポイントは電子保存の義務化です。データで授受した書類について、現状では紙での保存が認められています。例えば、PDFで受領した請求書を印刷して正式なエビデンスとすることができました。今回の改正で、データで受け取った書類はデータのままで保存することが義務づけられます。

「電子取引」とは

「電子取引」には、データで授受する取引すべてが該当します。自社で作成して取引先に渡した書類に加えて、取引相手から受け取った書類も対象となることに留意してください。

メールに添付された請求書のPDFだけではなく、支払明細やオンラインショップの領収書なども含まれます。取引先のシステムやクラウドサービスにログインして帳票をダウンロードする場合も「電子取引」になります。

経理の実務はどう変わる?

電子保存義務化の周知

まず、電子帳簿保存法の改正により、電子データの保存が義務となることを社内周知する必要があります。

営業担当者が取引先からメールでPDFの請求書を受け取り、印刷した紙を経理に提出して支払処理が行われるという会社は多いのではないでしょうか。

電子帳簿保存法の改正を知らなければ、これまでどおり印刷した時点で処理済と考え、データを削除してしまう可能性があります。データが残っていても、管理・整理できていないと、後から探すのに手間がかかってしまうでしょう。

また、得意先から支払い明細を受領している場合や、消耗品をオンラインショップで購入した場合の領収書の保存などについても、対応方法を確認しておきましょう。

保存ルールの取り決め

電子帳簿・データの取りまとめる部署や、責任者、どのように保存するかについて、社内での運用方法を取り決めておきましょう。

例えば得意先からの支払い明細が営業部門に送られてきた場合、営業部門でそのデータを保存するのか?経理部門に転送して、経理部門が保存するのか?など細かい運用ルールが必要になります。

書類管理できるクラウドサービス上に保存する方法や、共有フォルダに保存するなどの方法が考えられます。情報管理部門と協力し、ITインフラを考慮した取り決めをしましょう。

対応期限は?

改正電子帳簿保存法は2022年1月から施行されます。当初は電子保存義務を怠ると、青色申告の取り消しリスクがあるとされていました。しかし、国税庁は施行2か月前の2021年11月に入って「直ちに青色申告が取り消されるわけではない」と方針を転換しました。

さらに2021年12月になってから、「電子データで受け取った書類の電子保存義務」が2年間猶予されることになりました。この内容は令和4年度の税制改正に盛り込まれます。

施行直前の変更となったものの、結論としては電子データ保存に2年の猶予が与えられることが確定しています。電子データの保存に関しては、2023年12月までに対応を完了する必要があるのです。

電子帳簿保存法の改正への対応が間に合わなかった場合はどうする?

今回の改正はタイムスタンプの付与など、システム環境において追加で対応しなければならないことが多くなっています。そのため、対応するシステムの構築が間に合わないという反響が多く聞かれます。

システム対応が間に合わない場合は、電子データで取得していた請求書を紙で送付するよう依頼する、という対応も想定されていたようです。しかし今回、やむを得ない事情がある場合には2年の猶予が設けられたことにより、システム環境の整備を行う時間ができました。2年後、2023年12月までに対応を完了しておきましょう。

なお、猶予が認められる「やむを得ない事情」の具体的な内容については、まだ公的な発表がなされておらず、今後の続報を確認する必要があります。

進むペーパーレス化

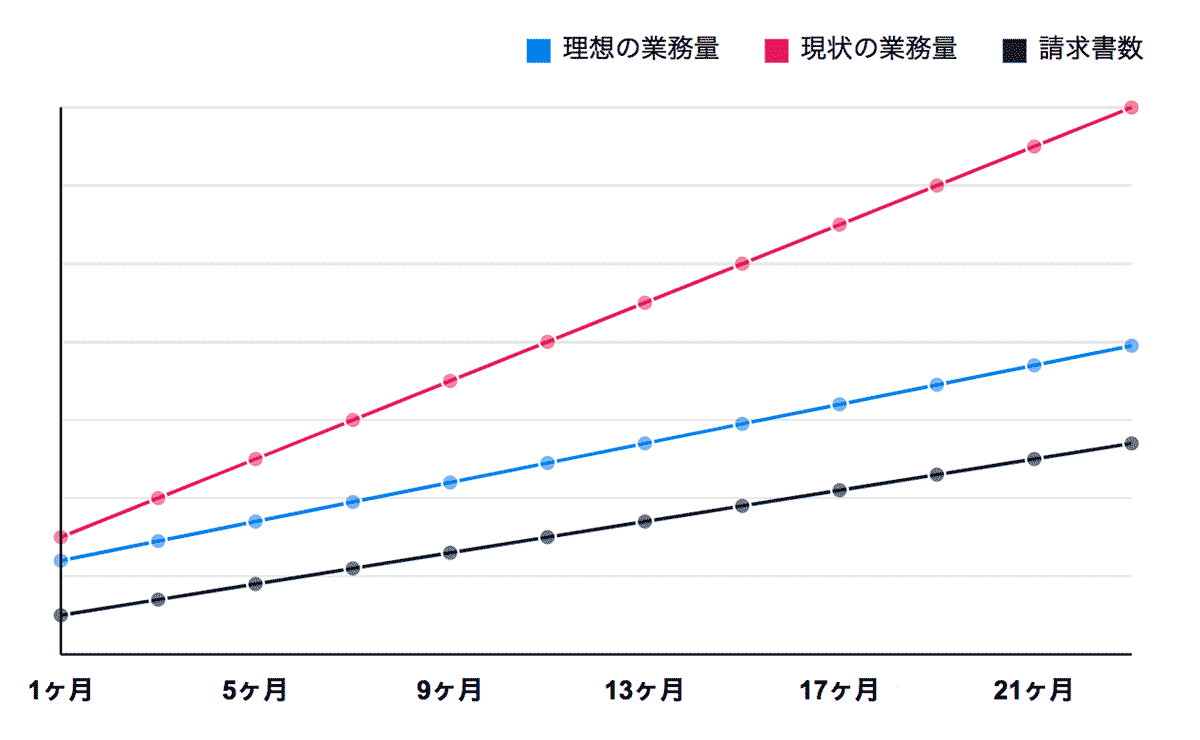

電子帳簿保存法の改正で、経理関係のペーパーレス化が一気に進むと見られています。さらには2023年10月からは「インボイス制度」が施行される予定です。

「インボイス制度」では、請求書の発行側(売り手)も受け取り側(買い手)も双方がインボイスを保存する必要があり、書類データの保存数がさらに増加します。今から、インボイス制度導入までを視野に入れた対応をしておくことをおすすめします。

電子保存の義務化に猶予期間が設けられたとはいえ、デジタル化へ向けた大きなトレンドを考慮すると、今のうちに対応を始めておくことは決して無駄にはなりません。

施行の時期や、罰則・リスクについては今後も変動する可能性がありますので、顧問先の税理士と相談しながら、状況を注視していきましょう。

検索要件やタイムスタンプ要件を備えた請求書を自動的に送付でき、データ管理を行えるサービスの導入を検討しましょう。クラウドサービスであれば、データ保存に必要な保存容量やIT環境についての問題を解決することも可能です。

参考

- 国税庁 「電子帳簿保存法が改正されました」

- 電子帳簿保存法一問一答【スキャナ保存関係】

- 国税庁ホームページ 電子帳簿保存法関係「お問合せの多いご質問(令和3年 11 月)」補4 一問一答【電子取引関係】問 42

- 「令和4年度税制改正大綱」 第二 令和4年度税制改正の具体的内容

六 納税環境整備 5その他(国税)(8)電子取引の取引情報にかかる電子記録の保存への円滑な移行のための宥恕措置の整備(P90~91)

請求管理のことなら、私たちにご相談ください。

私たちは、請求書の郵送やメール送信ができる請求管理クラウド「クロジカ請求管理」を提供しています。 豊富な知見を活かし、お客様の業務フローに合ったシステムの連携方法をご提案します。 請求業務でお悩みの企業の方は、気軽にご相談ください。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ