こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

サブスクリプションサービスでは、サービス提供事業者と顧客との契約期間について、月額契約の自動更新型、半年契約、1年間契約、あるいは複数年契約の自動更新型と、多岐にわたる契約期間が見られています。

目次

前受金勘定科目が発生しないサービス契約

事業者が提供しているサービス内容により、1か月間単位で完結する契約で顧客が解約の意思を申し出ない限り自動更新となるケースとして、カーシェアリングやデジタル記事の定期購読サービス等が挙げられます。

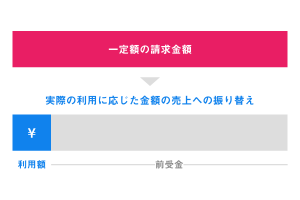

このような短期契約における更新型では、多くの顧客が必要に応じて契約し、あるいは解約を繰り返すことが少なくなく、入金手段はオンライン決済をしやすいクレジットカード決済か、企業間取引では請求書払いが大部分を占めていることから、サービス提供前に顧客から入金することはなく、会計処理において、前受金を認識することはありません。

ビジネスモデルで見てみると、カーシェアリングの場合では、6時間以内はガソリン代がかからない、夜間の指定時間帯は利用料金を定額にする等により、顧客の利用頻度を増やして収益化を図る「従量制」を採用していることが一般的です。

顧客が利用していない月は、固定料金等を発生させないことで契約を温存させる(解約のインセンティブを生じさせない)ことで、将来の収益を期待できるようにしているケースも見られます。

一方、デジタル記事サービスでは、顧客は1か月間の間に記事を見放題とすることが多く、記事の質や内容に興味を持った顧客がプレミアム・プランにアップグレードするか、クロスセルにより特定の有料記事を追加で購入することで1か月間の収益を最大化させています。

このように、契約期間を短期間に設定して、多くの顧客に利用の機会を提供する形で顧客獲得に注力する場合は、顧客が積極的に中長期間の契約を意図しない限り、前受金が発生することはないといえるでしょう。

前受金勘定科目が発生する長期サービス契約と割引プラン

多くのサブスクリプションサービス事業者は、集客力を高めるためのインセンティブを用意し、あるいは顧客が長期間に渡ってサービスを利用し続けるように各種割引プランを用意しています。そして、多くのケースでは顧客から複数期間分の代金を一括して収受しますので、会計処理で前受金が発生します。

サービス提供事業者側から見て、割引プランを用意してまで顧客との契約を意図するのはなぜでしょうか?

メリット1

顧客がサービスを積極的に利用するようになり、サービスの良さを知り、その利便性を実感することで、サービスを利用し続けるようになることが挙げられます。

三菱UFJリサーチ&コンサルティング社が実施したアンケート「サブスクリプションサービスを利用するにあたって困った点」では、解約をする理由に「あまり利用できなかった(使いきれなかった)」全体の1/4以上を占めている結果になりました。

いかにしてサービスを利用してもらうか、がとても重要であることが分かります。

メリット2

事業者が割引プランを提供する代わりに、顧客からは1年間分の利用料等を一括して入金できます。

複数年に渡る契約の場合では、長期間にわたって売上が確定できること、キャッシュ・フローの観点からは先に入金した代金を次の設備投資やシステム改善費用に割り当てることができること等が挙げられます。

このような背景から、多くの長期契約プランには同時に割引プランも用意されています。

割引プランがある場合の前受金勘定科目

長期契約を前提とした割引プランの存在は、新客獲得とその後の顧客維持にとって非常に重要です。

ですが、会計処理面からは、割引プランに応じてディスカウント分を契約期間に割り振る処理や、前受金を対応期間の経過により収益へ都度振替える必要があるため、手続きがとても複雑になります。

さらに、追加オプション契約や、一時的な追加サービス契約により、顧客当たりの売上が一定にならなくなる場合もあり、経理処理担当者はますます業務対応に追われるようになります。

あるいは、顧客が契約の途中から契約プランを変更し、アップグレードやダウングレードすることで、毎月の課金額が変わることもありますし、解約時のペナルティがない場合、顧客は繁忙期間(あるいは特定の需要時)に向けてサービスを利用し、平常期に解約するケースもあります。

このため、多様な契約が存在するサブスクリプションサービスでは、顧客ごとの料金プランが正しい状態になっているか、最新情報にアップデートされているか、契約内容およびその履歴をチェックして、請求処理を始める前に課金額に変更が生じていないかを確認する必要があります。

前受金と前受収益との違いは

前受金と前受収益は、会計ルールの着目点の違いで、前受金は貸借対照表の表示に関する定義を、前受収益は収益認識の時点に関する定義となります。

前受金勘定科目の定義と財務諸表の開示

企業会計原則(貸借対照表原則)では、前受金を「売掛金、買掛金、前受金等の当該企業の主目的たる営業取引により発生した債権及び債務で、流動資産又は流動負債に属するものとする」と定めています。

一般的には、企業が商品の販売等において、商品を顧客に引き渡す前あるいはサービス提供前に顧客からあらかじめ代金を受け取っている場合の当該代金となります。

具体的事例として、サブスクリプションサービス(クラウドサービス)を手がける上場企業の財務諸表を見ると理解ができます。東証一部上場企業の「GMOグローバルサイン・ホールディングス株式会社」の負債の部には「前受金」が18億5千万円(2021年6月30日時点)あり、負債及び純資産の部の合計111億2千万円に対しておよそ16.6%を占めていました。

なお、同社が「新収益認識基準」を適用するのは2022年12月期期首からとしています。

前受収益の定義を見よう

一方、前受収益は、企業会計原則において「一定の契約に従い、継続して役務の提供を行う場合で、いまだ提供していない役務に対し支払を受けた対価をいう」と定義したうえで、「このような役務に対する対価は、時間の経過とともに次期以降の収益となるものであるから、これを当期の損益計算から除去するとともに貸借対照表の負債の部に計上しなければならない」としており、いわゆる「発生主義」の考え方を具現化したものとなっています。

すわなち、サブスクリプションサービスを提供する前に受け取った金額は、入金時に全額を収益とせず、契約期間に応じて収益を認識していかなければならない、と定めているわけです。

この処理により、企業の損益計算上の売上は平準化されるとともに、売上に振り替えていない分は将来の収益としてストックされることになります。このストック分は、顧客が契約を解除しない限り、将来の売上高として確定できるため、企業の将来売上が安定化します。

前受金と仮受金との違いとは

仮受金とは「経過勘定」のことで、経理実務において会計処理が未完結となっている時点の勘定科目です。

一般的に仮受金が利用されるケースとして、契約が見当たらない顧客等からの入金があった場合の備忘用として、あるいは契約がある顧客からの入金額が契約金額よりも多い場合で未解決となっている場合の備忘用、等があります。

仮受金は速やかに残高をゼロ円にすることが基本ですが、決算締めに間に合わなかった場合は、やむを得ず仮受金のままとすることもあります。

まとめ

サブスクリプションサービスでは、顧客からの前受金をいただくケースが多いこと、割引プランがあるため契約期間に割引部分を按分させる必要がある等で、会計処理はより複雑になります。

契約件数が多くない時点では経理処理の作業量が限られるため、エクセル等を利用して簡便的に前受金の残高管理をすることもあるでしょう。

しかし、内部統制上の観点からは、経理処理の属人化を防ぐことが大切であり、また、エクセル固有のデータ上書きミスや消失からつながるミスを避けるためにも、前受金を適切に管理するための専用のツールとして、請求管理機能を持つクラウドサービス等の活用を検討することが望まれるでしょう。

請求管理のことなら、私たちにご相談ください。

私たちは、請求書の郵送やメール送信ができる請求管理クラウド「クロジカ請求管理」を提供しています。 豊富な知見を活かし、お客様の業務フローに合ったシステムの連携方法をご提案します。 請求業務でお悩みの企業の方は、気軽にご相談ください。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ