こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

経営者の皆さまや経理に携わる担当者にとって、2021年4月に「収益認識に関する会計基準(以下、収益認識基準)」が導入されたことは記憶に新しいです。収益認識基準のほかにも、SaaSビジネスでは多くの会計基準や実務指針がかかわっており、それらに準拠して会計処理をしなければなりません。

今回は、会計基準・実務指針などのなかでもSaaSビジネスで特に関連が深い、以下の項目について解説します。

- 収益認識基準

- 収益認識に関する会計基準の適用指針

- 研究開発費等に係る会計基準

- 研究開発費及びソフトウェアの会計処理に関する実務指針

売上の計上にかかわる収益認識基準

近年の会計基準の変更で、最も大きなものが2021年4月から適用が開始された「収益認識基準」です。収益認識基準は会社法上の大会社や上場会社に対して強制適用され、上場していない中小企業は適用対象となりません。しかし、自社が中小企業であっても、取引先が収益認識基準を適用する場合は、多少なりとも影響を受けることになるため、しっかりと押さえておくべき論点となります。

収益認識基準の導入前は「実現主義」によって収益認識がされており、問題点として、法人によって収益計上のタイミングが異なるという点があげられていました。また、実現主義は海外の法人と異なる会計ルールのため、国内法人の財務諸表と比較する際も、不便が生じていたのです。

このように、国際的な要請などから包括的な収益認識ルールの設定が必要となり、収益認識基準が開発・適用されることとなりました。

収益認識基準では、「収益の計上手順」を厳密に定めています。収益を認識するまでには以下の5つのステップを経る必要があります。

| 概要 | |

| ステップ1 契約を識別 | 以下の要件を満たした契約が、収益認識基準の適用対象となります。 ・当事者が契約を承認し、それぞれの義務の履行を約束していること。 ・取引に関する権利や支払条件を識別できること。 ・経済的実質があること。 ・取引の対価を回収できる可能性が高いこと。 |

| ステップ2 履行義務を識別 | 財またはサービスを顧客に移転する約束を履行義務といいます。 履行義務は、それぞれの財またはサービスを個別に区別できる単位まで細分化する必要があります。 |

| ステップ3 取引価格の算定 | 取引によって受け取る対価の額を取引価格といいます。 対価のうち変動する可能性のある「変動対価」や「現金以外の対価」も算定に反映させる必要があります。 |

| ステップ4 取引価格の配分 | ステップ3で算定した取引価格を、ステップ2で識別した各履行義務に配分します。 |

| ステップ5 収益の認識 | ステップ2で識別した履行義務(約束)が充足した(果たされた)時点で収益を認識します。 一定期間にわたり履行義務が充足されると考えられる場合は、履行義務の進捗度を見積もって収益を認識していきます。 |

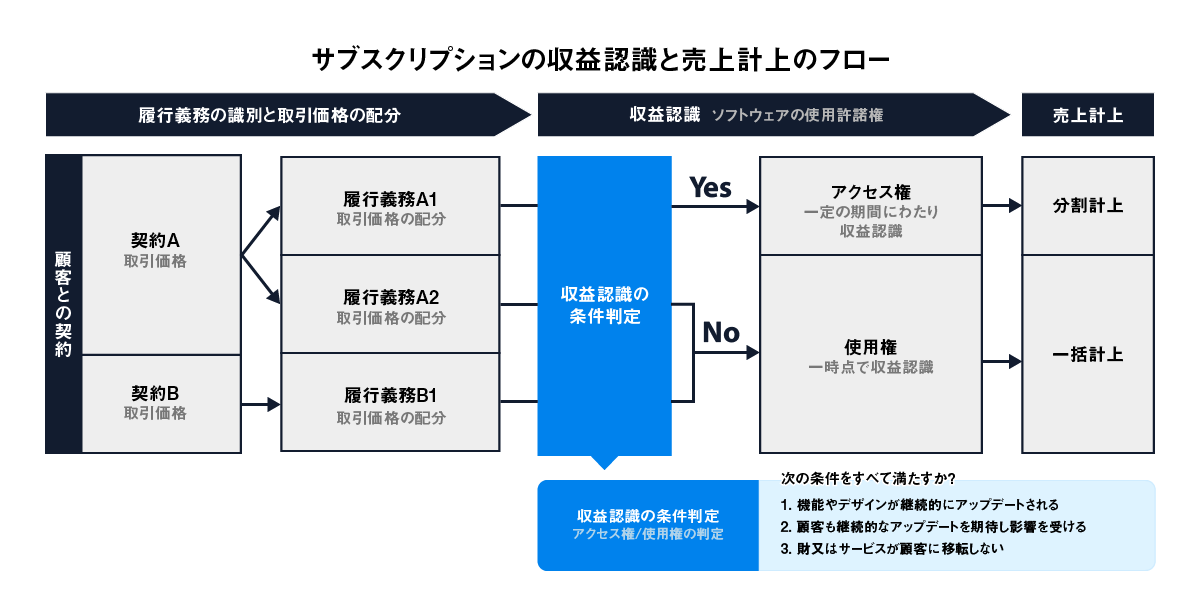

SaaSビジネスで収益認識基準を適用するなかで、論点になりやすいのがステップ5の「収益の認識」です。

SaaSでは相手と契約が成立したあと、顧客がソフトウェアを使用できるように「ライセンス」を付与します。ライセンスは収益認識基準上、「アクセス権」と「使用権」に分類しなければなりません。「収益認識に関する会計基準の適用指針」で定められている以下の要件を満たした場合、ライセンスはアクセス権と判定されます。

- 顧客の知的財産に著しく影響を与える活動を企業が行うことが、契約により定められているまたは顧客により合理的に期待されていること。

- 顧客の知的財産に著しく影響を与える企業の活動により、顧客が直接的に影響を受けること。

- 財またはサービスが顧客に移転しないこと。

上記の「顧客の知的財産に著しく影響を与える」とは、コンテンツや機能の実行能力を著しく変化させる活動のことをいいます。たとえば、ライセンス期間中にコンテンツや機能が変化(アップデート)するサービスは「アクセス権」と判定されることとなるでしょう。

ライセンスがアクセス権にあたると判定された場合、一定期間にわたり履行義務が充足されるものとして収益を計上します。使用権にあたる場合は、履行義務が充足した時点で一括して収益を計上することとなります。

ソフトウェアにかかわる会計基準と実務指針

SaaSの本体でもある「ソフトウェア」は、「研究開発費等に係る会計基準」と「研究開発費及びソフトウェアの会計処理に関する実務指針(以下、実務指針)」に従って処理をしなければなりません。

ソフトウェアは、会計上「無形固定資産」として計上し、制作目的によって以下の3種に分類されます。

| 制作目的 | 概要 |

| 受注制作 | 特定のユーザーから受注を受け、制作するソフトウェア。 |

| 市場販売目的 | 不特定多数のユーザーに向けて販売する目的で制作するソフトウェア。 |

| 自社利用 | 外部へ向けてサービスを提供する目的で制作するソフトウェア。または、社内で利用することを目的に制作するソフトウェア。 |

なお、SaaSのソフトウェアは、多くが「自社利用のソフトウェア」に該当します。

自社利用のソフトウェアの資産計上は、「研究開発費及びソフトウェアの会計処理に関する実務指針」で以下のように定められています。

自社利用のソフトウェアの資産計上の検討に際しては、そのソフトウェアの利用により将来の収益獲得または費用削減が確実であることが認められるという要件が満たされているか否かを判断する必要がある。

「研究開発費及びソフトウェアの会計処理に関する実務指針」より引用

上記から、SaaSのソフトウェアを資産計上するためには、「将来の収益獲得が確実」であると認められなければなりません。また、ソフトウェアは無形固定資産であるため、減価償却を行います。実務指針では、自社利用のソフトウェアの減価償却方法は以下のように述べられています。

自社利用のソフトウェアについては、その利用の実態に応じて最も合理的と考えられる減価償却の方法を採用すべきであるが、一般的には、定額法による償却が合理的である。

「研究開発費及びソフトウェアの会計処理に関する実務指針」より引用

上記のように、一般的には定額法で減価償却をします。耐用年数は、ソフトウェアの利用可能期間である5年以内が原則です。

研究開発費の取り扱い

会計上の研究開発費は「研究開発費等に係る会計基準」において、以下のように定義づけられています。

研究とは、新しい知識の発見を目的とした計画的な調査および探究をいう。 開発とは、新しい製品・サービス・生産方法についての計画もしくは設計または既存の製品等を著しく改良するための計画もしくは設計として、研究の成果その他の知識を具体化することをいう。

「研究開発費等に係る会計基準」より引用

以下は、具体的な研究・開発の典型例です。

- 従来にはない製品、サービスに関する発想を導き出すための調査・探究

- 新しい知識の調査・探究の結果を受け、製品化または業務化等を行うための活動

- 新製品の試作品の設計・製作および実験 など

研究開発費は、発生時にすべて費用とします。人件費や原材料費、固定資産の減価償却費など、研究開発のために使用したすべての原価が研究開発費となります。

会計基準に準拠した処理を行うためには?

収益の認識やソフトウェア・研究開発費の会計処理は、さまざまな会計基準や実務指針がかかわるため非常に複雑です。会計基準の解釈の仕方を誤ると、企業の財務諸表に多大な影響を与えることになるでしょう。

経理の方針を確定する前に、公認会計士や自社を担当する監査法人にあらかじめ相談することをおすすめします。また、担当者の負担を軽減するために、顧客管理から請求まで処理できるシステムを導入してもよいでしょう。

まとめ

この記事では、SaaSビジネスで関わりの深い会計基準などを紹介しました。収益の計上タイミングや制作目的によるソフトウェアの分類など、多くの論点が存在するため、慎重な判断が必要になります。

専門家への相談や負担を軽減するためのシステム導入も検討しながら、会計基準に準拠した処理を行い、正確な財務諸表を作成しましょう。

請求管理のことなら、私たちにご相談ください。

私たちは、請求書の郵送やメール送信ができる請求管理クラウド「クロジカ請求管理」を提供しています。 豊富な知見を活かし、お客様の業務フローに合ったシステムの連携方法をご提案します。 請求業務でお悩みの企業の方は、気軽にご相談ください。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ