こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

サブスクリプションサービスまたはSaaS(Software as a Service)は、顧客の利用期間あるいは利用量に応じて、顧客との契約期間内に継続的に課金していくビジネスモデルです。

このビジネスモデルの特徴は、顧客が契約を長期にわたって継続するよう、サービスの改善・アップデート・新機能の追加により、顧客満足度を高めるとともに、潜在的な顧客ニーズを充足していくことに注力しています。

目次

サブスクリプションサービスで前受金が頻繁に発生する理由

サブスクリプションサービスやSaaSでは、将来に向けて収益基盤を積み上げて、マーケットシェアを獲得することに着目していることから、その主なKPIは顧客視点になることが一般的です。

たとえば、Life Time Value(LTV)というKPIがあります。

顧客と契約をしてから契約が終了になるまでの期間、企業にどれくらいの付加価値(収益)をもたらしてくれるかを見る指標で、多くのサブスクリプションサービスにおいて、顧客が長期間に渡り契約を継続するほどに、企業へのロイヤリティが高くなる傾向がみられていることから重要とされています。

そのため、多くの事業者では、長期契約を顧客に促すために契約代金の一括支払いや、長期利用割引を提供しており、会計処理において「前受金」が頻繁に発生する要因となっています。

前受金とは?

前受金とは、事前に受け取ったお金のことを指します。まだサービスの提供を完了していないにもかかわらず、顧客が、予めお金を支払うような時に、前受金を使用します。

サブスクリプションビジネスまたはSaaSでは、1年間あるいは複数年間に基づく契約になることが多く、その契約内容や契約期間に応じた請求額を適切に把握し、顧客ごとに請求額を正確に計算し、かつ、契約期間に応じた売上を計上しなければなりません。

前受金の仕訳例

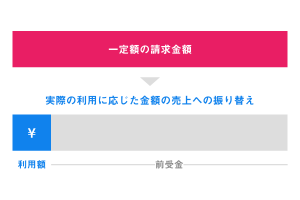

顧客から将来の利用期間相当分をあらかじめ収入していることになるため、この代金相当額は「前受金」として貸借対照表の負債の部に計上するとともに、実際の利用期間が到来するごとに、この前受金を取り崩して収益に振替をします。

ただし、自動消込機能を有する会計システムを利用している企業等では、契約時の会計仕訳と、入金時の会計仕訳をそれぞれ別建てで処理することもあります。

例えば、契約成立後に請求書を発行する際に、借方:売掛金 貸方:前受金として、請求債権と収益債務を両建てで計上した後、顧客から代金の入金があった時点で、売掛金を消込みます。

前受金を収益勘定に振り替える時期は、契約期間に応じるため、通常は月末時点で借方:前受金 貸方:売上 として振替処理をします。

この会計処理の流れによることで、請求管理業務と、収益管理業務を分離し、それぞれを適切な時期に処理することができる、業務管理上のメリットがあります。

前受金の管理システムを用いることで、契約期間に応じた売上振替仕訳を自動生成できるようになり、売上の計上漏れがなくなる会計処理上のメリットもあります。

サブスクリプションサービスまたはSaaSにおける収益認識と債権債務

サブスクリプションサービスまたはSaaSにおける収益認識は、基本的に契約期間に応じていますが、個人向けサービスでは、顧客は契約のアップグレードやダウングレードをペナルティなしに選択することができる場合があり、月の途中で請求すべき金額とオリジナルの契約が異なるケースがあります。

途中解約や月の途中での契約開始等もあるため、実際の収益管理は非常に煩雑で、会計処理面からも難しい処理となりがちです。

前受金と混同しやすい用語を解説

前受金と混同しやすい勘定科目として、前受収益、仮受金、預り金、売掛金などがあります。これらの勘定科目と前受金との違いを押さえて、理解を深めましょう。

前受収益とは?

企業会計原則では、前受収益を「一定の契約に従い、継続して役務の提供を行う場合、いまだ提供していない役務に対し支払を受けた対価」としています。

また、その収益認識について「役務に対する対価は、時間の経過とともに次期以降の収益となるものであるから、これを当期の損益計算から除去するとともに貸借対照表の負債の部に計上しなければならない。」としています。

つまり、前受収益とは、発生主義に基づいて収益を適切な時期に認識しようとする考え方のことであり、財務諸表の開示においては、別の会計ルールに従うことになります。

前受収益と混同されやすい会計科目に「前受金」が見られますが、両者の違いは、営業目的の債務かどうかであり、例えば、商品や製品を販売する企業が、顧客からあらかじめ取引代金の一部または全部を受け取った場合には、商品の引渡し前のため売上認識がないため、これを前受金としています。

同様に、サブスクリプションサービス提供事業者においても、財務諸表の開示では、前受金を使っています。

どちらも営業目的の債務であるため、前受金としているわけです。

仮受金とは?

「仮受金」は顧客から代金を受け取った事実があるものの、その入金目的が不明であり、あるいは請求金額がまだ確定していない時点で、顧客から概算として一時的に入金された金額です。

会計では経過勘定として、処理が終わっていない未精算の科目を意味するため、企業会計原則の「貸借対照表原則」ではこれを、「負債は、流動負債に属する負債と固定負債に属する負債とに区別しなければならない」とし、「仮受金、未決算等の勘定を貸借対照表に記載するには、その性質を示す適当な科目で表示しなければならない」と定めていることから、これらに沿った対応が必要です。

(基本的には、仮受金は財務諸表で「その他」に含めて表示されますが、仮受金の残高が貸借対照表の負債および純資産の合計額の5%を超える場合に、適当な科目で表示することになります)

預り金とは?

預り金は、財務諸表等規則(第49条 流動負債の区分表示)では、負債に属するとし、当該負債を示す名称を付した科目をもつて掲記しなければならない、と定めています。

また、預り金は、「通常の取引に関連して発生する未払金又は預り金で一般の取引慣行として発生後短期間に支払われるもの」としています。

取引先等から代金を収受したという点で、前受金と似た性質があるように見えますが、それぞれの会計目的は大きく異なっており、預り金は別の第三者等への将来の支払いに向けたもの(外部業者に対して支払いをする際に自社と顧客とで共同負担をする場合等)、前受金は顧客へ商品やサービスの提供がなされた時点で自社の将来の売上になるものと、明確に違いがあります。

売掛金とは?

売掛金は、商品の販売やサービスの提供等売上の対価として、将来にその対価を受取る権利です。

売掛金は、手形のような証書と異なり、顧客との信用関係を前提に成り立つ取引の成果で、実務上の認識時点は、顧客に対して商品販売による商品の引渡しや、サービス提供が終わった時点で会計処理をする「発生主義」に基づいています。

企業会計原則では、「売掛金その他の債権の貸借対照表価額は、債権金額又は取得価額から正常な貸し倒れ見積高を控除した金額とする」ことを要請しており、将来の貸し倒れに対する対応が必要になる点にも留意が必要です。

さらに、売掛金には債権の消滅時効がある点にも留意が必要です。

民法第166条では「債権者が権利を行使することができることを知った時から5年間行使しないとき」としているため、2020年4月以降に発生した売掛金は、その支払期限から5年を経過した時点となります。

長期滞留債権として懸念される場合は「時効更新措置」を講じる必要があります。

まとめ

サブスクリプションサービスやSaaSのように、多くの顧客に向けて請求するビジネスでは、請求管理、前受け管理、収益管理がとても複雑になるため、これらの前提となる契約管理が非常に重要です。

情報のアップデート時にはすべての関連情報が同じタイミングで一括して更新されるようになっていると、これらの情報に基づいて、正確な会計処理ができる仕組みを構築して、適切な期間損益計算を適時対応できるようになるとともに、債権及び債務をしっかりと管理していくことも大切です。

請求管理のことなら、私たちにご相談ください。

私たちは、請求書の郵送やメール送信ができる請求管理クラウド「クロジカ請求管理」を提供しています。 豊富な知見を活かし、お客様の業務フローに合ったシステムの連携方法をご提案します。 請求業務でお悩みの企業の方は、気軽にご相談ください。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ