こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

コロナ禍やリモートワークの普及により、SaaSビジネスの普及がとどまることを知りません。定期的に収入を得られることから、新たに参入したり、すでに提供しているサービスの幅を広げたりする法人も多いかと思います。

今後も成長がつづくと思われるSaaSビジネスですが、会計上の処理方法をしっかりと押さえていなければ、取引先をはじめとした利害関係者にデメリットをもたらす可能性があります。

この記事では、SaaSビジネスにおける売上計上のポイントについて紹介していきます。

目次

SaaSビジネスでの売上計上

SaaSとは、インターネットを経由してソフトウェアを使用できるサービスです。従来の買い切り型ソフトウェアよりも導入のハードルやコストが低いこと、コロナ禍でのリモートワーク普及により、需要が急速に高まっています。

一方、サービスを提供する側から見ると、SaaSは定期的な課金形式という料金体系から、安定した収益源となりえます。

そのため、「わが社もSaaSによる事業をスタートした」という経営者の皆さまもいらっしゃるでしょう。

しかし、SaaSビジネスは課金体系や契約期間が特殊であることから、小売業などの一般的な事業と比べ、会計処理が複雑になります。万が一誤った処理をすると、取引先や出資者に間違った財務諸表を提供することになるため、慎重に行うべきです。以下の項目では、SaaSビジネスで売上を計上する際の重要なポイントを解説していきます。

ポイント1:売上計上のタイミング

SaaSビジネスにおける料金体系は様々ありますが、いわゆる「月額課金」がポピュラーな形でしょう。月額課金は、収益として売上を計上するタイミングも、月ごとにサービスの提供が完了した時点で行うこととなります。

1年分の利用料金を前もって受け取った場合、受け取り時点では「前受金」勘定に計上します。その後、サービスの提供が完了した時点で前受金から売上に振り替えます。

月額課金でサービスを利用している顧客が、月の途中でプランを変更(プレミアム版へのアップグレードなど)した場合は、そのことも反映させて売上を計上しなければなりません。

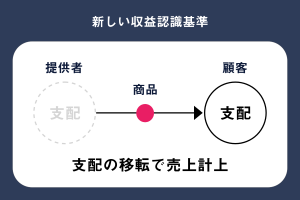

また、注意点として、2021年4月から、大企業における収益の認識基準が「実現主義」から「収益認識基準」に変更されました。収益認識基準では、以下の5ステップにより収益を認識・計上します。

| ステップ1 | 契約の識別 |

| ステップ2 | 履行義務の識別 |

| ステップ3 | 取引価格の算定 |

| ステップ4 | 履行義務に取引価格を配分 |

| ステップ5 | 履行義務充足により収益を認識 |

中小企業は収益認識基準の適用対象となりません。しかし、取引先が適用されている場合は影響が出る可能性がありますので注意しましょう。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ

ポイント2:前受金の管理に注意

SaaSビジネスの会計で、必ずといっていいほど登場する勘定科目が「前受金」です。ポイント1の項目でも触れましたが、一定期間の利用料金をまとめて受け取った際に使用します。

SaaSビジネスでは、半年分や1年分など、長期間にわたる利用料金を前もって受け取ることもあるでしょう。その際、会計上は、料金の受け取り時点では収益として計上できないため、いったん前受金勘定に仮置きします。その後、サービスの提供が完了したと見なされた時点で売上(収益)として認識します。

前受金を使う会計処理の具体例を以下に示します。

仕訳例1:当社で提供するSaaSサービス6か月分(1か月あたり10,000円)の料金を受け取った。なお、サービスは本日より開始し、1か月ごとに収益を認識する。

(単位:円)

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 現金預金 | 60,000 | 前受金 | 60,000 |

※10,000円×6か月=60,000円

サービス料金を受け取りましたが、サービスの提供は未完了のため、収益計上はせずに前受金へ計上します。

仕訳例2:月末となり、1か月分のSaaSサービス提供が完了した。

(単位:円)

| 借方 | 貸方 | ||

| 科目 | 金額 | 科目 | 金額 |

| 前受金 | 10,000 | 売上 | 10,000 |

※60,000円×1か月÷6か月=10,000円

仕訳例2では、1か月分のサービス提供が完了しました。仕訳例1で計上した前受金を取り崩し、売上(収益)に振り替えます。その後も毎月、前受金から売上への振り替え(消込)を行い、最終的に前受金はゼロになります(下表)。

経過月数と前受金・売上の推移

| 経過月数 | 前受金残高(円) | 売上計上額の累計(円) |

| 1か月 | 50,000 | 10,000 |

| 2か月 | 40,000 | 20,000 |

| 3か月 | 30,000 | 30,000 |

| 4か月 | 20,000 | 40,000 |

| 5か月 | 10,000 | 50,000 |

| 6か月 | 0 | 60,000 |

顧客や契約件数が少ないうちは、前受金の管理は比較的容易です。しかし、事業規模が大きくなるほど、前受金の消込作業に時間がかかったり複雑になったりしますので、注意が必要となります。また、単一の顧客に複数の契約がある際は、入金金額が合算されることも多いため、消込に手間と時間がかかります。

ポイント3:請求管理は慎重に行う

これまで説明してきたとおり、SaaSビジネスの料金体系は複雑です。月額課金や年額課金、プランのアップグレードや割引などがあるため、管理が難しいビジネスモデルとなっています。そのため、売上の計上に付随して、請求管理も煩雑になりがちです。サービスの提供期間や顧客によりプランが異なることも多いため、請求を担当する部署の負担も増えることが予想されます。

請求を誤ると、法人の信頼度が大きく損なわれます。サービス規模が拡大すると、ミスが発生するリスクも増えるため、請求管理は慎重に行うべきでしょう。

適切な請求管理を行うことは、顧客の購買意欲をリサーチすることにもつながります。提供するサービスの強みや弱み、顧客のニーズに合った新たなサービスをつくるきっかけにもなりますので、法人の成長にも寄与できるでしょう。

効率よく売上計上業務をこなすためには

SaaSビジネスを提供する法人では、売上の計上や仕訳はシステムで行い、顧客管理や前受金の消込、請求書の作成は表計算ソフトでするというケースが多く見られます。表計算ソフトは誰でも使うことができ、低コストというメリットがあります。しかし、顧客が増えたり、サービスの幅が広がったりした際は、ソフト自体が重くなり、結果的に業務効率が落ちることになるでしょう。

そのため、顧客管理から売上計上、請求まで一元的に行えるシステムを使用することをおすすめします。システムを導入すると以下のようなメリットがあります。

- 継続的な課金(売上)を顧客ごとに一覧管理できる

- 前受金を自動的に集計・消込できるため、残高管理が容易

- 複数契約書を合算した入金も消込可能

- 毎月請求を行う契約は、自動で請求書が作成される

- 顧客がプランを変更した場合は、アラート機能で請求漏れを防止できる

まとめ

この記事では、SaaSビジネスを始めた際に、気を付けるべき売上計上のポイントを説明しました。SaaSの会計は、小売業をはじめとした事業形態に比べると複雑になります。また、収益認識基準の適用がスタートしたため、その影響も加味する必要があります。

さらに、前受金の管理もほぼ必須となります。この記事の仕訳例では比較的単純な処理のように見えます。しかし、自社で取り扱うプランが多かったり顧客が増えてきたりすると、経理担当者の負担が大きくなるため、ミスの温床となるでしょう。加えて、請求も慎重に行わなければ、法人の信頼を落とすことになります。

SaaSビジネスの売上計上等は、表計算ソフトでの管理も可能ですが、デメリットもあります。より安全・効率的に売上計上を行うためにも、システムを導入することを検討してみてはいかがでしょうか。

請求管理のことなら、私たちにご相談ください。

私たちは、請求書の郵送やメール送信ができる請求管理クラウド「クロジカ請求管理」を提供しています。 豊富な知見を活かし、お客様の業務フローに合ったシステムの連携方法をご提案します。 請求業務でお悩みの企業の方は、気軽にご相談ください。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ