こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

「収益認識に関する会計基準」(以下、収益認識基準)の本格的な導入が目の前まで来ています。売上の計上に関して新しい基準ができるのです。従来の常識が全く変わるといっても過言ではありません。このため全ての経理担当者にとって喫緊の課題といえます。本稿では変革の背景と、会計処理上の3つの要点を解説します。

IFRS第15号と収益認識基準

我が国ではこれまで売上の計上について具体的な包括基準が存在しませんでした。つまり「売上高は、実現主義の原則に従い、商品等の販売又は役務の提供によって実現したものに限る」という一文が企業会計原則中に規定されているだけで、実際には業界ごとの慣行やルールに委ねられていたのです。例えば、出荷基準や検収基準など様々な独自基準が存在していました。このような状況だったので商品売買契約を締結したものの、売主は商品出荷時に売上計上する一方で買主は検収完了時に売上計上するなど不一致が生じてしまい、混乱を招くこともありました。

このため、2015年3月から新しい会計ルールの整備が始まり、国際的な会計基準に近づけていくことが試行されました。その結果、国際会計基準審議会(IASB)が2014年5月に発表した「顧客との契約から生じる利益(IFRS第15号)」に則って、収益認識基準が作成され、2018年3月に公表されたのです。2021年4月からは大企業を中心に新ルールが適用されます。強制適用となるのは大企業だけですが、関連する中小企業も多大な影響を受けます。

収益認識基準の3つの要点

収益認識基準による会計処理の要点として3つのポイントを指摘します。

第一に、顧客に対して便益の提供がなされた時点で売上計上することです。ここでは契約による債務の履行義務をベースとして売上を計上します。契約内容を実質的に判断してどのような履行義務から構成されているか分析しなければなりません。

第二に、取引価格のうちその便益の提供に対して按分した金額について売上計上することです。取引価格を一括計上するのではなく、便益の提供に即して取引価格を按分しなければなりません。

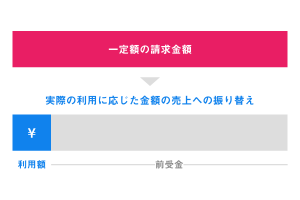

第三に、契約資産・契約負債という新しい勘定科目が導入されることです。契約資産とは、顧客から対価を受け取る前に財やサービスを提供した場合に計上する勘定科目です。契約負債とは、財やサービスを提供する前に顧客から対価を受け取った場合に計上する勘定科目です。

収益認識基準導入後の前受金の会計処理

収益認識基準が導入された後、前受金の仕訳はどのように考えるべきでしょうか。具体例としてソフトウェアのライセンス契約を考えてみます。1年間の利用料12万円を前払いで販売しました。この場合、運営会社にとって12万円は代金の前受金にすぎず、契約負債として計上します。その後、毎月1万円ずつ売上に振り替えるという会計処理を行います。売上を計上するためには便益の提供が実現したかどうかがポイントになるのです。

まとめ

売上高は財務諸表中で最も重要な指標の1つである以上、収益認識基準の導入が会計処理に劇的な変化をもたらすのは必至です。そして、収益認識基準では顧客への便益提供が実現したかどうかが判断材料となるので、経理担当者にはこれまで以上に現場の実情把握が求められます。経理部門と、営業部門・IT部門との一層の連携強化が必要なのです。また、業務フローの見直しやシステム上の対応も求められ、会社全体に影響を及ぼします。

このように大きなインパクトをもつ収益認識基準だからこそ知識を深め、変革に備えたいものです。

請求管理のことなら、私たちにご相談ください。

私たちは、請求書の郵送やメール送信ができる請求管理クラウド「クロジカ請求管理」を提供しています。 豊富な知見を活かし、お客様の業務フローに合ったシステムの連携方法をご提案します。 請求業務でお悩みの企業の方は、気軽にご相談ください。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ