こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

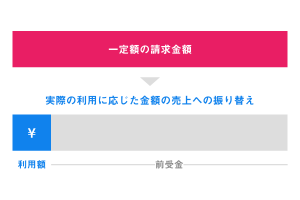

商品券、クーポン券、事前チャージ型サービスなど(以下商品券等)の前受金がサービスよりも先に入金されるビジネスであっても、収益は約定した財やサービスを顧客に移転して顧客がその財又はサービスの支配を獲得した時点で認識します。

目次

では、支配を獲得した時点とはどの時点を指すでしょうか。答えは、先に発行していた商品券等を使用したときまたは商品券等を使用しないと見込まれたときです。

収益認識のタイミングとして商品券等を使用したときまたは商品券等を使用しないと見込まれたときに収益認識を行う理由としては、商品券等のサービスの特徴として以下が挙げられるからです。

- 事前チャージした前受金を、月額の一定期間の取引ではなくその都度のサービスの行使により消費する

- BtoBではなくBtoCで多数の個人消費者との取引がメインであり、チャージした金額が使われない可能性がある

大前提として、商品券、クーポン券、事前チャージは、商品の引き渡しまたは役務の提供を約した証書等に該当し、その商品の引き渡しの時において履行義務が企業会計基準第39号「一時点で充足される履行義務」により資産に対する支配を顧客に移転することによって一時点で充足される履行義務として収益を認識します。上記1.のように月額ではなくあえて事前チャージした契約を結んでいるということは都度のサービスの行使を目的としていると考えられるため、義務の充足の時点は一時点であるといえるでしょう。

また2.のように事前チャージする消費者が事業を目的としているのではなく個人消費者を想定されているため使われずに権利が消滅する可能性があります。そのとき、返金義務を負っていないのであればその支配は顧客の手から離れるため権利を行使されなかった部分は収益として認識することになります。

行使部分と非行使部分の収益認識

商品券等の取引の流れを追いながら、実際の収益認識について説明していきます。

商品券等の取引は①前受金の入金、②サービスの行使(行使部分の収益認識)、③サービスを受けられなかった部分の相殺(非行使部分の収益認識)の流れで行われます。

①入金を受けた時点の処理について

収益認識基準78では、将来において財又はサービスを移転する履行義務については顧客から支払を受けた時に支払を受けた金額で契約負債を認識するとされています。つまり、支払いを受けた時点で負債、例えば前受金や預り金で処理します。

②権利行使されたときつまり消費者が入金チャージされていた権利をもってサービスの提供を受けたとき

収益認識会計基準適用指針52項で財又はサービスを移転し、履行義務を充足した時に当該契約負債の消滅を認識し、収益を認識することとしています。この会計基準を受けて法人税法基本通達2-1-39「商品引換券等の発行に係る収益の帰属の時期」でも法人が商品引換券等を発行するとともにその対価の支払を受ける場合、その商品の引渡し又は役務の提供に応じてその商品の引渡し等のあった日の属する事業年度の益金の額に算入するとされています。

③非行使部分(収益認識適用指針53項)について

収益認識会計基準では、消費者から企業に対して返金が不要な前払いとなった契約負債における非行使部分については以下の様に処理を行います(収益認識適用指針54項)。

- 契約負債における非行使部分について、企業が将来において権利を得ると見込む場合には、当該非行使部分の金額について、顧客による権利行使のパターンと比例的に収益を認識する。

- 契約負債における非行使部分について、企業が将来において権利を得ると見込まない場合には、当該非行使部分の金額について、顧客が残りの権利を行使する可能性が極めて低くなった時に収益を認識する。

この収益認識適用指針をうけて、法人税法基本通達2-1-39「商品引換券等の発行に係る収益の帰属の時期」では、権利行使のパターンと比例的に収益を認識する会計処理が一定要件を満たす場合に認められるとされました。まず以下に掲げる事実が生じた場合にはその生じた日の属する事業年度の益金に参入するものとされます。

- 法人が発行した商品引換券等をその発行に係る事業年度ごとに区分して管理しないこと又は管理しなくなったこと

- その商品引換券等の有効期限が到来すること

- 法人が継続して収益計上を行うこととしている基準に達したこと

(注) 例えば、発行日から一定年数が経過したこと、商品引換券等の発行総数に占める未引換券の数の割合が一定割合になったことその他の合理的に定められた基準のうち法人が予め定めたもの(会計処理方針その他のものによって明らかとなっているものに限る)がこれに該当する

そして、その商品引換券等の発行の日から10年経過日等(10年が経過した日、なお同日前に上記1~3の事実が生じた場合には当該事実が生じた日)の属する事業年度までの各事業年度においては、当該非行使部分に係る対価の額に権利行使割合を乗じて得た金額からすでにこの取扱いに基づき益金の額に算入された金額を控除する方法その他のこれに準じた合理的な方法に基づき計算された金額を益金の額に算入することができます。なお、非行使部分の見積りは、過去における権利の不行使の実績を基礎とする等合理的な方法により見積もられたものかつその算定の根拠となる書類を保存していることが条件となります。

例示による検討

例1. A社はエステサービスを行う会社です。A社はX1年にA社でのみ使用可能な商品券10万円をBさんに販売しました。BさんはX1年中権利行使せず、X2年に5万円権利行使しました。その後X3年に3万円行使し、その後X11年まで権利行使されていないことを個別的に確認しています。

A社は過去の販売実績に基づいて合理的に計算し商品券の販売額の15%が非行使になると見込んでおり15%を非行使部分として比例的に収益認識してもその後の収益に著しい減額が生じない可能性が高いです。また非行使部分について顧客に返還義務は負いません。合理的な方法により見積もった非行使部分についてその算定の根拠となる書類を保存しています。

X1年、X2年、X11年の会計仕訳はどうなるでしょうか。

検討

まずX1年で商品券を購入しただけでは、Bさんはサービスを受けていないので収益認識しません。よって以下の様に処理をします。

※前受金は預り金、商品券など社内で適用されている科目があればそれをつかってください。

現金 100,000円 / 前受金 100,000円

つぎにX2年で商品券を使ったときに収益認識をします。X1年に負債計上していた前受金の一部を取り崩して、売上計上します。

前受金 50,000円 / 売上 50,000円

そして、X2年の決算の際に、A社は非行使部分について合理的な方法により見積もった非行使部分についてその算定の根拠となる書類を保存しているため、非行使部分について比例的に収益を認識します。具体的には販売金額100,000円のうち合理的に非行使部分となると見積もられる15,000円のうち、使用された50,000円で全体100,000円の50%となる部分は収益計上します。

計算

非行使部分と見積もられる金額 100,000円 × 15% = 15,000円

X2年までに使用された割合 50,000円 ÷ 100,000円 = 50%

非行使部分のうち権利行使された割合部分 15,000円 × 50% = 7,500円

よってこの計算にしたがって以下の様に仕訳を行います。

前受金 7,500円 / 雑収入 7,500円

ちなみに、この雑収入は消費税等錠の譲渡等にあたらないため不課税取引になります。

X3年では権利行使された3万円を売上計上し、その非行使部分とされる4,500円を雑収入に計上しているため、Bさんに対する前受金の残りである8千円はX11年まで繰り越され続けます。

X11年になると商品券引き換えの日から10年が経過しているため、残りの権利を行使する可能性が極めて低くなったとして計上します。

前受金 8,000円 / 雑収入 8,000円

まとめ

このように、商品券、クーポン券、事前チャージ型サービスの収益認識では以下のことが重要です。

- 前受金を受けたときに収益を計上せず、使われたときに収益計上する

- 非行使部分の収益認識が重要なポイントとなり、行使部分について合理的な方法により見積もることができる場合には権利行使割合に応じて収益計上する

ITサービスが充実して、中小企業レベルでも前受金ビジネスが増えてきました。お金を受け取りタイミングと売上計上するタイミングが異なるため、しっかり確認しましょう。

請求管理のことなら、私たちにご相談ください。

私たちは、請求書の郵送やメール送信ができる請求管理クラウド「クロジカ請求管理」を提供しています。 豊富な知見を活かし、お客様の業務フローに合ったシステムの連携方法をご提案します。 請求業務でお悩みの企業の方は、気軽にご相談ください。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ