こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

コンサルティングサービスの場合、契約によって履行義務が一時点で充足されるものがあれば一定期間にわたって充足される場合もあります。履行義務は約定した財やサービスを顧客に移転して、顧客がその財又はサービスの支配を獲得した時点で収益を認識することになります。

目次

履行義務が一定期間か一時点かの判断

一定期間にわたって履行義務が充足されるか否かについては、企業会計基準第38号「一定の期間にわたり充足される履行義務」により、次の(1)から(3)の要件のいずれかを満たす場合は一定期間にわたって履行義務を充足すると考えます。

(1) 企業が顧客との契約における義務を履行するにつれて、顧客が便益を享受すること

(2) 企業が顧客との契約における義務を履行することにより、資産が生じる又は資産の価値が増加し、当該資産が生じる又は当該資産の価値が増加するにつれて、顧客が当該資産を支配すること

(3) 次の要件のいずれも満たすこと

企業会計基準第38号「一定の期間にわたり充足される履行義務」より

① 企業が顧客との契約における義務を履行することにより、別の用途に転用することができない資産が生じること

② 企業が顧客との契約における義務の履行を完了した部分について、対価を収受する強制力のある権利を有していること

(1)から(3)の要件のいずれも満たさない場合は、履行義務が企業会計基準第39号「一時点で充足される履行義務」により資産に対する支配を顧客に移転することによって一時点で充足される履行義務として収益を認識します。支配を顧客に移転を検討する際には以下の(1)から(5)の指標を考慮します。

- 企業が顧客に提供した資産に関する対価を収受する現在の権利を有していること

- 顧客が資産に対する法的所有権を有していること

- 企業が資産の物理的占有を移転したこと

- 顧客が資産の所有に伴う重大なリスクを負い、経済価値を享受していること

- 顧客が資産を検収したこと

これらについて例示を用いながら、サブスクリプションビジネスのコンサルティングサービスで具体的にどのように収益認識を行えばいいか確認していきます。

例1:月額10万円で毎年1月に120万円先払いする場合(1)

A社は毎月会計資料を閲覧してその会計資料をもとに経営的意見を毎月提供するコンサルティングサービス契約を法人Bと締結する。経営的意見は社会一般的なものではなく、法人Bの長期的な実態に即した法人Bでしか生かせないものである。法人Bが契約を解約する場合、法人Bは契約に従ってA社に当該契約に従って発生していた費用に適正な利益率を上乗せした金額を請求することができる。

サブスクリプション契約であり、月額10万円で毎年1月に120万円先払いすることになっている。A社はどのように収益認識を行うべきか。

最初に一定期間にわたって履行義務が充足されるか否かについて判断します。

(1)に該当するか否かについて容易に判断はできません。このようなときは、仮に法人BがA社との契約を解除して他の会社に同様の経営的意見を求めることになったときにA社が完了していた作業をやり直す必要があるか否かについて検討する必要があります。A社は法人Bの長期的実態に即した経営的意見を提供するものだったため、他の会社が同様の経営的意見を提供するためにはA社がやっていた作業をやりなおす必要があります。よって、(1)には該当しません。

(2)に該当するのは工事契約などなので検討しません。

(3)に該当するか否かについては①と②両方を検討します。①では経営的意見は法人Bでしか生かせないものであるため、A社の他の顧客に販売できるものではありません。また②では発生していた原価と適正とされる利益率を上乗せした金額について支払いを受ける権利を有しているため、完了した履行について対価を収受する強制力のある権利を有していると考えられます。

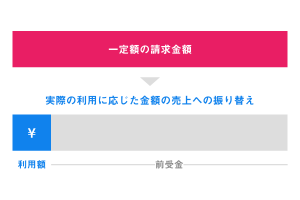

よって、この例におけるA社のB法人との契約は一定期間にわたって履行義務が充足される契約と考えられます。よって、毎年1月に120万円前払いを受ける時点では以下の様に前受金計上します。

現金 120万円 / 前受金 120万円

そして、月額契約のためその月が経過するごとに毎月以下の様に売上計上していくことになります。

前受金 10万円 / 売上 10万円

例2:月額10万円で毎年1月に120万円先払いする場合(2)

A社は経営的知識を毎月提供するコンサルティングサービス契約を法人Bと締結する。経営的知識はシーズンごとの業界的知識であり法人B以外でも生かせるものである。

サブスクリプション契約であり、月額10万円で毎年1月に120万円先払いすることになっている。A社はどのように収益認識を行うべきか。

例1とは提供するサービスが異なり、そのサービスは法人B以外でも利用ができるケースです。(1)に該当するか否かについて、仮に法人BがA社との契約を解除して他の会社に同様の経営的知識を求めることになったときに経営的知識はシーズンごとの業界的知識であり法人B以外でも生かせるものであるため、他の会社はA社の作業をやりなおす必要はありません。よって(1)に該当するため、履行義務が一定期間で充足されるものになります。

よって、例1と同様に収益認識を行い、売上計上を行います。

例3:月額10万円で毎年1月に120万円先払いする場合(3)

A社は毎月会計資料を閲覧してその会計資料をもとに経営的意見を毎月必ず納品するコンサルティングサービス契約を法人Bと締結する。経営的意見は社会一般的なものではなく、法人Bの長期的な実態に即した法人Bでしか生かせないものである。

サブスクリプション契約であり、月額10万円で毎年1月に120万円先払いすることになっている。A社はどのように収益認識を行うべきか。

例1と同様のコンサルティングサービスを提供する際に、発生していた原価と適正とされる利益率を上乗せした金額について支払いを受ける権利を有していないケースです。このとき一定期間にわたって履行義務が充足されるものではないため、一時点で履行義務が充足されるものとなります。

一時点で履行義務が充足されるものの場合、法人Bにサービスの支配が移転した時点で収益を認識します。具体的には経営的意見がA社からBに納品して検収された時点で支配が移ったと考えられ、その時点で収益を認識します。

よって、毎年1月に120万円前払いを受ける時点では例1と例2同様に以下の様に前受金計上します。

そして、毎月A社が経営的意見を納品してB社が検収を行った時点で以下の様に売上計上していくことになります。

前受金 10万円 / 売上 10万円

例4:月額10万円で翌月10日に後払いする場合

A社は毎月会計資料を閲覧してその会計資料をもとに経営的意見を毎月提供するコンサルティングサービス契約を法人Bと締結する。経営的意見は社会一般的なものではなく、法人Bの長期的な実態に即した法人Bでしか生かせないものである。法人Bが契約を解約する場合、法人Bは契約に従ってA社に当該契約に従って発生していた費用に適正な利益率を上乗せした金額を請求することができる。

サブスクリプション契約であり、月額10万円で翌月10日に後払いすることになっている。A社はどのように収益認識を行うべきか。

例1と契約内容は同じで、支払方法が先払いから後払いになり支払時期が変わったケースです。

履行義務が充足されるのは同様に一定期間です。このとき、収益計上のタイミングも同じでその月が経過するごとに毎月以下の様に売上計上していくことになります。

売掛金 10万円 / 売上 10万円

つぎに翌月10日に月額10万円が支払われた場合には以下の様に売掛金の回収となります。

現金 10万円 / 売掛金 10万円

つまり、支払のタイミングが変わったからと言って収益認識、つまり売上の計上のタイミングは例1及び例2と変わりません。

まとめ

このように、コンサルティングサービスの収益認識(売上計上)のタイミングは代金が支払われた時点ではなく、契約内容とその履行義務が充足された時点となります。

コンサルティングサービスだけでなくサブスクリプションサービスは提供する側にとっても自動化に適したビジネスモデルですが、その収益認識については、その請求書発行や入金がどんな契約に基づいているものか、またどの売上に対するものか等契約ごとに検討が必要になります。

経理担当者は今一度、契約と請求内容を確認してしっかり適切な会計処理をおこなうようにしてください。

請求管理のことなら、私たちにご相談ください。

私たちは、請求書の郵送やメール送信ができる請求管理クラウド「クロジカ請求管理」を提供しています。 豊富な知見を活かし、お客様の業務フローに合ったシステムの連携方法をご提案します。 請求業務でお悩みの企業の方は、気軽にご相談ください。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ