こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

収益認識に関する会計基準は2021年4月以降から適用されることになります。

これまで日本では、実現主義に基づいて売り上げを計上していました。また、出荷を基準として売り上げを計上するという商慣習も存在していました。

このため会計処理も業種業界による違いがあり、統一的な収益認識に関する会計基準を策定する必要がありました。

新収益認識基準とは?

では、新しい収益認識基準によってどのような変化が生じたのかと言うと、第一に収益を計上するまでの5つのステップが示されたこと、第二に契約資産や契約負債といった新たな勘定科目が出てきたことです。

以上の2つの点を大きな変化として認識するべきです。

収益認識の5ステップとサブスクリプションモデル

収益認識の5ステップとは、(1)顧客との契約の識別、(2)契約における履行義務の識別、(3)取引価格の算定、(4)取引価格の契約における履行義務への配分、(5)履行義務の充足時における収益の認識に区分されます。

収益認識までの明確な基準が定められたのは画期的なことではありますが、これまでの実務と比べて異なる点も出てきてしまいます。具体的には、収益を計上するタイミングや金額に変化が生じるのです。

では、このような変化はサブスクリプションモデルにおいてどのように反映されるのでしょうか。この点について、次の2点を指摘します。

第一に、複数の契約が存在していたとても、実質的に同一のサブスクリプションモデル内の契約であると評価された場合は各々の契約を結合して、1つの契約として売上を計上することです。売上を計上するのは契約を単位とするのが原則ではありますが、サブスクリプションモデルでは実質的に評価することになります。

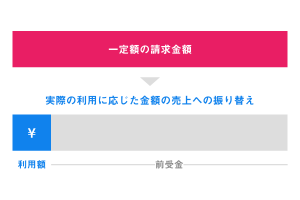

第二に、売上を計上するタイミングについて、サブスクリプションモデルでは、継続課金の中で顧客が実質的に便益を受けた時点で売上として計上することです。契約で規定された金額が必ずしもそのまま取引価格となるわけではなく、注意を要します。サブスクリプションモデルでは契約当初に前受金として全ての代金を受領したとしても、売上計上できるのは顧客が実際に財・サービスの提供を受けた時点となるのです。

新たな勘定科目「契約資産」と「契約負債」

契約資産とは、企業が顧客に移転した財又はサービスと交換に受け取る対価に対する企業の権利であり、顧客との契約から生じた債権を除くものとされます。言い換えると、対価を受け取るために条件が付いている債権が契約資産ということになります。

例えば、商品の販売とメンテナンスがセットになっている契約の場合、メンテナンスまで実行されてはじめて代金の支払いがなされます。このように追加での履行義務が対価支払の条件となっている債権であるため、契約資産に該当するのです。

契約負債とは、財またはサービスを顧客に移転する企業の義務に対して、企業が顧客から対価を受け取ったもの又は対価を受け取る期限が到来しているものとされます。これに該当するのは前受金がまず思い当たるところです。このため、今後前受金の表記は契約負債へと変わることになります。

まとめ

新収益認識基準の導入によって上述のような変化が生じます。新たな勘定科目が加わるのは変化の大きさを示唆するところです。また、5ステップに照らして実質的に判断したうえで会計処理を行う必要が生じ、実務への影響も大となります。特にサブスクリプションモデルでは継続課金を前提としており、一定期間にわたってどのように便益の提供がなされたか判断しなければなりません。これは経理担当者にとっては、これまで以上に営業担当者と連携を密にして契約の進捗状況を確認するべきことを意味します。

大きな変化をもたらしそうな新収益認識基準です。経理担当者には波乱を予感させるところではありますが、早めの学習を通じて十分に備えていきたいものです。

請求管理のことなら、私たちにご相談ください。

私たちは、請求書の郵送やメール送信ができる請求管理クラウド「クロジカ請求管理」を提供しています。 豊富な知見を活かし、お客様の業務フローに合ったシステムの連携方法をご提案します。 請求業務でお悩みの企業の方は、気軽にご相談ください。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ