こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

「インボイス制度」は日本で聞きなれない言葉ですが、主要諸外国では標準税率と食料品等に対する軽減税率が混在する付加価値税(Value Add Tax)の根幹をなす制度として定着しています。売り手側(商品やサービスの提供者)が、買い手側に対して発行する請求書等に適用した税率とその税額を掲載して伝える仕組みで、申告納税はこの請求書等に基づいています。

日本の消費税はこれら諸外国の制度を参考に、課税負担の公平性を高める「間接税」として、1989年にその使途を年金・医療および介護や少子化に対処するための社会保障に充てるために創設されました。当初の税率は3%でしたが1997年に5%、2014年に8%、そして2019年には標準税率10%および軽減税率8%と引き上げられています。その背景には、1999年度には7.3兆円の消費税収入で83%賄えていた年金等の社会保障費が、2020年度には17.5兆円の収入で55%ほどしか負担できなくなっているという、逼迫した財政状況があります。

さて、このように2019年から日本の消費税率も主要諸外国のように2段階(標準税率で10%と軽減税率で8%)になり1年が経過しようとしています。

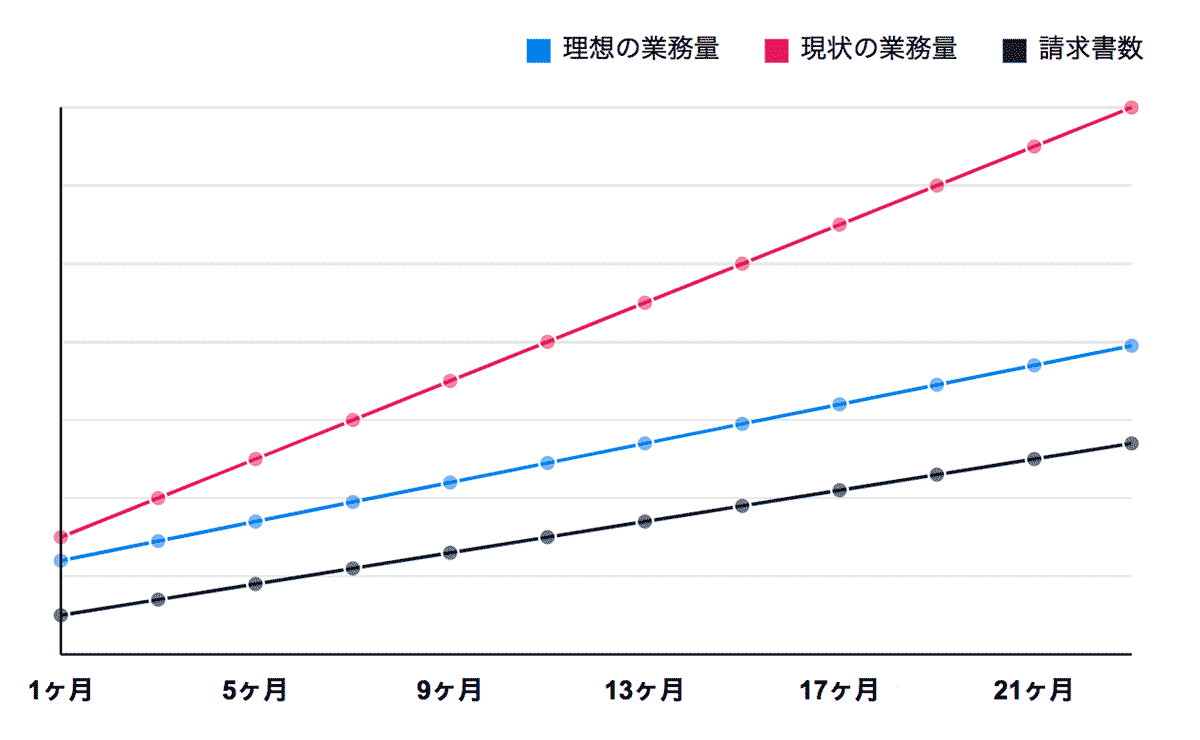

しかし解釈に難解な部分もあることや、業種によっては非常に複雑な計算が必要なために膨大な手間を要しています。

「インボイス制度」は、買い手側が誤って10%で仕入れた分を8%で計算したり、売り手側が誤って過大な納税をしてしまうなどの間違いが起きないように、インボイス(請求書)に基づいて消費税を計算しようというものです。それでは詳しく内容を確認していきましょう。

目次

インボイス制度(適格請求書等保存方式)とは

2023年10月1日から導入されるインボイス制度とは、「適格な請求書」という証跡によって消費税の仕入税額控除を正確に計算しようとする制度です。

「適格な請求書」とは消費税法が定める一定の課税事業者が発行する、新たな記載要件を含む請求書のことで、インボイス制度導入後は原則としてこの「適格な請求書」以外の請求書では買い手側が仕入税額控除を受けることはできなくなります。

また、売り手側は原則として取引相手の求めに応じ「適格請求書」を交付する義務とその写しを保存する義務が課されます。

インボイス制度と電子帳簿保存法

インボイス制度の導入により、経理担当者は請求書の発行会社は課税事業者なのか免税事業者なのか、受け取る請求書は「適格請求書」なのか等を確認しなければなりません。これらを都度「紙」の請求書等から判断し処理するのでは業務効率の低下が懸念されます。

そのため、インボイス制度では「電磁的記録での請求書等の提供が可能」となりました。これはデータを電磁的に保存する方法でも消費税法が定める請求書等として認めることを意味します。「電子帳簿保存法」ではこの電磁的に記録(保存)する要件を具体的に定めています。

電子帳簿保存法の記録要件

まずクラウド上で「電子データ」による請求書等を受領する場合には、データが改ざんされていないことを第三者機関(JIIMA)が認証をしているクラウド事業者のサービスを経由していることです。

あるいは請求書をPDF等「電子データ」により受領する場合はその発行者側がタイムスタンプを付していること(それがない場合は受領者側でタイムスタンプを付す)等です。

2023年のインボイス制度(適格請求書等保存方式)で変更される点

買い手側が仕入税額控除を受けるために売り手側は(1)「適格請求書発行事業者」であること、かつ(2)「適格請求書」を発行していることが必要になります。

(1)「適格請求書発行事業者」であること

売り手側が「適格請求書発行事業者」になるためには、原則として消費税法上の「課税事業者」である必要があり、さらに登録申請書を2023年3月31日までにe-Tax等で提出しなければなりません(2023年10月1日から適用を受ける場合)。このため消費者や免税事業者からの仕入れは、原則として仕入税額控除を受けることができなくなります。

なお、免税事業者については一定の要件を満たす場合に下記の段階的な経過措置が適用されます。免税事業者は、この「登録申請書」を提出することで令和5年10月1日から課税事業者になることも選択できます。

- 2023年10月1日から2026年9月30日までは課税仕入れにつき80%控除可能

- 2026年10月1日から2029年9月30日までは課税仕入れにつき50%控除可能

(2)「適格請求書」を発行していること

「適格請求書」は消費税法が求める下記の「記載事項」の要件を満たす必要があります。

なお、交通事業者等一定の事業者が発行する「適格簡易請求書」の記載事項は1 から5 までとされています。

記載事項

- 適格請求書発行事業者の氏名又は名称、および登録番号【追加】

- 取引年月日

- 取引内容(軽減税率の対象品目であることがわかる旨)

- 税率ごとに区分して合計した対価の額(税抜きまたは税込)および適用税率【追加】

- 消費税額等(端数計算は1つの適格請求書につき税率毎に1回ずつ)【追加】

- 書類の交付を受ける事業者の氏名又は名称

一方、買い手側は仕入税額控除の適用を受けるために、原則として「帳簿及び適格請求書等」の保存が要件となります。これまで「帳簿のみの保存」で仕入税額控除が認められていた以下の取引については、適格請求書がなければ仕入税額控除を受けることができなくなりますので留意が必要です。

- 3万円未満の課税仕入れ

- やむを得ない理由で請求書等の交付がなかった場合

2023年のインボイス制度導入へ向けて請求書の仕様統一の動き

現在、請求書の様式そのものは法令又は通達等で定められておらず、必要な記載事項が完備された書類であれば手書きであっても適格請求書に該当しますが、多種多様な業種の請求書が常にこれら全ての要件を満たしているかを人の手で確認する作業には限界があり非効率です。

そのため、請求書・領収書のデジタル化、会計クラウドサービスとの連携等を官民一体となって推進しています。

企業間でやりとりする請求書の完全なデジタル化に向け、データ仕様を統一する取り組みが始まる。政府とソフトウエア企業など約50社が近く協議を開始し、2023年までに導入をめざす。会計や税に関する作業を効率化し生産性を高める。

出典:請求書、完全デジタル化へ 仕様統一で政府・50社協議

この過程で請求書の仕様が統一されるようになり、デジタル化された請求書はクラウド上で送受信され、仕入れ等のデータが自動で処理され、送金まできるようになることが予想されています。

また、国税庁のデータベースとAPI連携が実現されれば、クラウド上で適格請求書発行事業者かどうかを判断できる仕組みが構築されるようになり、経理作業の一層の合理化が期待できます。

今後一般的になると見られる電子請求書のために今できる業務改善とは

経理作業を効率化し生産性を高めるためには、まずは電子帳簿保存法の適用を受けるための社内環境の整備を検討しましょう。そしてできる限り取引先とのやり取りを「紙」から電子データに移行することで、両社にメリットがあることをを共有しましょう。

また、システム面においては、多額になりがちな専用システム開発へ投資をするよりも、定期メンテナンスや今後の法改正へ対応などの自動アップデートが見込まれるクラウドサービスの活用を検討します。古くから利用している会計システムの場合は、クラウドシステムとのAPI接続が難しい場合があるので、アップデートや必要に応じた機能改修が必要になるでしょう。

そして適切なクラウドのサービス提供事業者を検討します。選定のポイントは利用料の安さだけではなく、クラウド上で請求書データの入力・参照・発行ができること、さらに入金確認や領収書の作成等が必要な場合は、それらをカバーできるかどうかを確認する必要があります。

すべてを1つのシステムでカバーする必要はなく、すでに利用している請求書発行システム、入金消込システム、財務会計システムがある場合には、それらを活かして、連携できるかもシステム選定のポイントとなります。

まとめ

政府は2020年7月17日の閣議決定「経済財政運営と改革の基本方針2020」にて、情報システムの標準化・共通化、クラウド活用の促進等を掲げました。具体的には「ビジネスプロセス全体のデジタル化による請求書・領収書のデジタル化」、「キャッシュレス化推進として、会計クラウドサービスとの連携等を推進」等を明記しています。

インボイス制度は煩雑な仕組みですが、政府の積極的な支援活動で経理担当者の事務負担をできる限り軽減することも図っています。2023年までまだ時間はありますがクラウドサービス等を積極的に活用して経理業務の合理化をできる限り早い時期から実現していくことをお勧めします。

参考資料

請求管理のことなら、私たちにご相談ください。

私たちは、請求書の郵送やメール送信ができる請求管理クラウド「クロジカ請求管理」を提供しています。 豊富な知見を活かし、お客様の業務フローに合ったシステムの連携方法をご提案します。 請求業務でお悩みの企業の方は、気軽にご相談ください。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ